Comment se comptabilisent les abandons de frais des bénévoles ?

Les bénévoles sont la première contribution volontaire en nature dont bénéficient les associations. Nombre d’entre elles ne feraient pas le centième de leurs actions si elles étaient privées de cette précieuse ressource (gratuite).

Le temps passé par chaque bénévole est gratuit, par définition, mais dans le cadre de leur participation aux activités des associations, les bénévoles peuvent avoir engagé des frais.

Contrairement au règlement CRC 1999-01, le règlement ANC 2018-06 précise le traitement comptable des ABANDONS DE FRAIS des bénévoles. Cette comptabilisation correspond à celle requise pour pouvoir bénéficier de la réduction d’impôt afférente.

1/ COMPTABLEMENT

Pour le fait générateur, l’abandon de frais est comptabilisé à la date de la déclaration expresse de la part du bénévole.

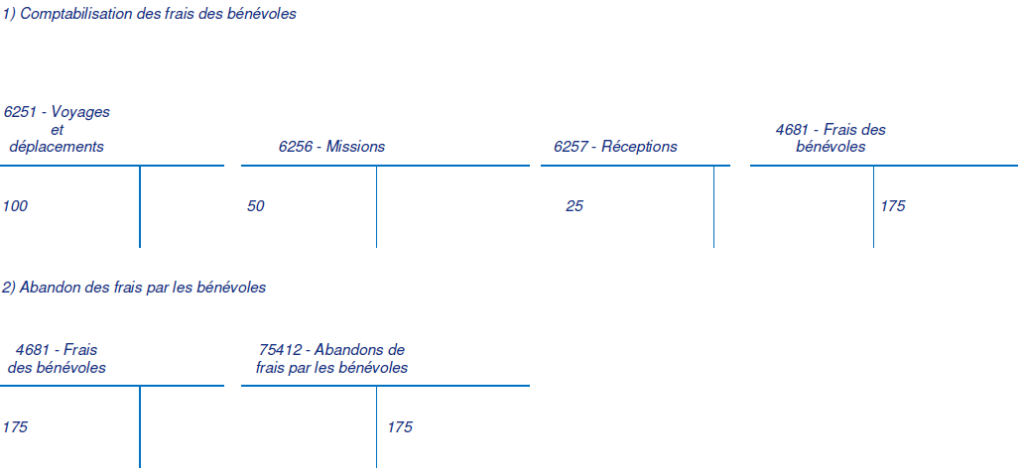

En fait, la comptabilisation des abandons de frais par les bénévoles s’effectue en DEUX temps :

– La constatation des frais, par nature de charges et via une dette vis-à-vis du bénévole dans le compte en 4681- Frais des bénévoles ;

– Puis leur abandon, via l’extinction de la créance du bénévole et le compte de produits 75412 – Abandons de frais par les bénévoles.

L’association est tenue de conserver dans sa comptabilité les justifications de frais et la déclaration de renonciation au remboursement de ses frais par le bénévole.

Dans le compte de résultat, les produits relatifs aux frais abandonnés par les bénévoles figurent sur la ligne « Dons manuels » au sein des produits d’exploitation.

==> En pratique, le schéma des écritures comptables est le suivant pour des frais de 175 € intégralement abandonnés :

2/ FISCALEMENT

Les bénévoles peuvent bénéficier de la réduction d’impôt afférente aux dons, pour les frais qu’ils engagent personnellement dans le cadre de leur activité associative, sous ces TROIS conditions (art. 200 du CGI et BOI-IR-RICI-250-20 n° 170 à 240).

2.1/ Les frais doivent être engagés dans le cadre d’une activité bénévole et en vue strictement de l’objet social d’une œuvre ou d’un organisme d’intérêt général, c’est-à-dire en l’absence de toute contrepartie pour le bénévole.

2.2/ Les frais doivent être dûment justifiés : billets de train, factures correspondant à l’achat de biens ou au paiement de prestation de services acquitté par le bénévole pour le compte de l’association, détail du nombre de kms parcourus avec son véhicule personnel pour exercer son activité de bénévole, notes d’essence, etc.).

Chaque pièce justificative doit mentionner précisément l’objet de la dépense ou du déplacement.

2.3/ Le contribuable doit renoncer expressément au remboursement des frais engagés dans le cadre de son activité bénévole. L’abandon du remboursement des frais engagés doit donner lieu à une déclaration expresse de la part du bénévole.

Cette renonciation peut prendre la forme d’une mention explicite rédigée par le bénévole sur la note de frais telle que : « Je soussigné (nom et prénom de l’intéressé) certifie renoncer au remboursement des frais ci-dessus et les laisser à l’association en tant que don ».