2021-09-14 – Statistiques de l’amende « article 1740 A du CGI »

En France, la dépense fiscale que l’État consacre aux organismes sans but lucratif s’est élevée à 2,3 Md€ en 2018 : 1,5 Md€ pour les particuliers et 817 M€ pour les professionnels.

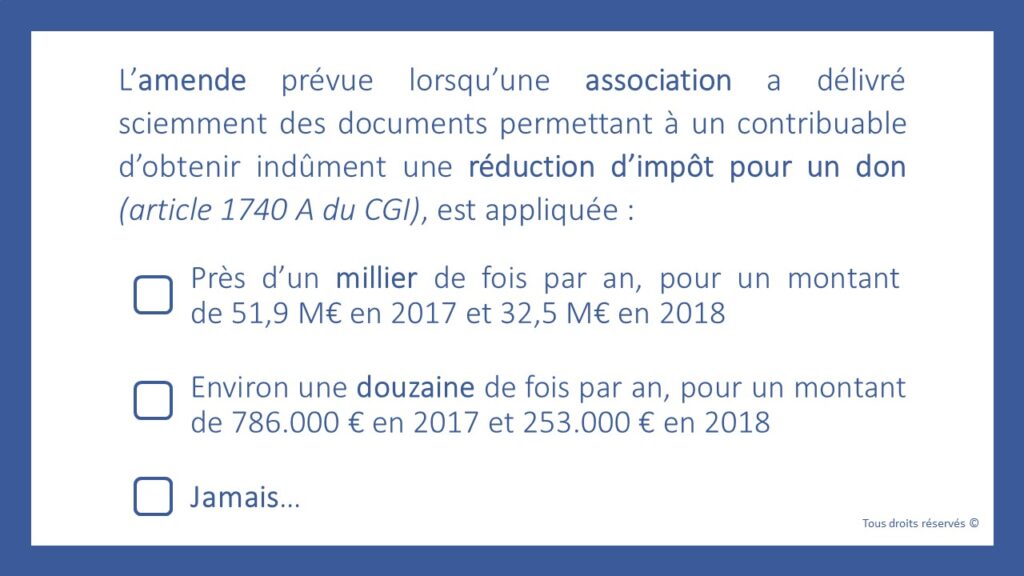

En application de l’article 1740 A du CGI, le fait de délivrer sciemment des documents permettant à un contribuable d’obtenir indûment une réduction d’impôt entraîne l’application d’une amende.

===> En pratique, cette amende est rarement appliquée : environ une douzaine de fois par an, pour un montant de 786.000 € en 2017 et 253.000 € en 2018 (source : étude d’impact annexée au projet de loi confortant le respect des principes de la République, page 119).

Dès lors, on comprend mieux pourquoi la procédure spécifique de contrôle sur place des organismes qui délivrent des reçus permettant à un contribuable d’obtenir les réductions d’impôt au titre des dons et versements qu’il a effectués, vient d’être renforcée !

A compter du 1er janvier 2022, cette procédure de contrôle sur place permettra à l’administration de vérifier l’ELIGIBILITE au régime du mécénat des organismes qui ont émis des reçus fiscaux.

Selon l’administration, l’amende prévue à l’article 1740 A du CGI n’était jusqu’à maintenant susceptible d’être mise en œuvre que dans un nombre de cas limités :

– Lors d’une vérification de comptabilité, dont la finalité est d’assujettir un organisme aux impôts commerciaux en raison de l’exercice d’une activité lucrative ou d’une gestion intéressée, vérification qui ne peut être engagée que si l’administration fiscale dispose d’indices sérieux et qui est donc inapplicable aux organismes non imposés ;

– Dans le cas où un organisme émet des reçus fiscaux en dépit d’un rescrit de l’administration fiscale lui indiquant qu’il ne bénéficie pas du régime fiscal du mécénat, cette dernière étant alors en mesure de démontrer le caractère intentionnel du non-respect de la loi par l’organisme ;

– Dans le cas où une association cultuelle relevant de la loi de 1905 se réclame du régime fiscal du mécénat et où l’administration fiscale, en application de l’article L. 135 ZA du LPF, consulte les services préfectoraux chargés des associations et fondations aux fins de savoir si la qualité d’association cultuelle est effectivement reconnue à cette association au regard des critères de définition juridique de cette catégorie.

Pour mémoire, la sanction prévue à l’article 1740 A du CGI a été alourdie à compter du 1er janvier 2019. Antérieurement fixé à 25 %, le taux de l’amende est depuis égal à celui de la réduction d’impôt et son assiette est constituée par les sommes indûment mentionnées sur les documents délivrés au contribuable. Lorsque ces derniers ne mentionnent pas de somme, l’amende est égale au montant de l’avantage fiscal indûment obtenu.

Toutefois, il convient de souligner que la réduction d’impôt n’est pas remise en cause pour les contribuables, personnes physiques, qui l’ont appliquée de bonne foi sur la base du reçu fiscal délivré par l’organisme bénéficiaire.