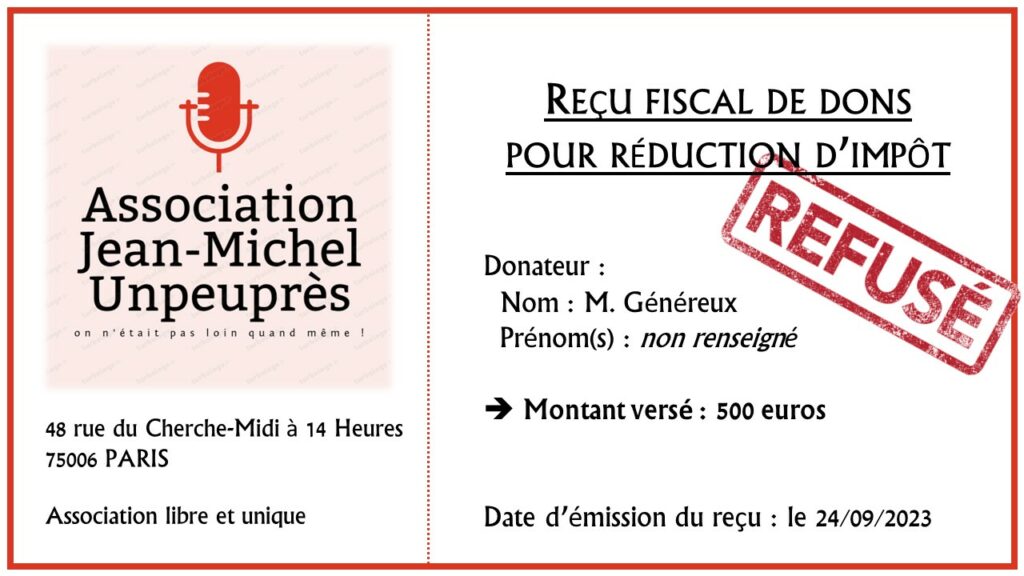

2023-10-17 – Reçu fiscal et conformité : adaptation et mentions obligatoires

Bon, vu le nom de l’association, ce n’est qu’une demie-surprise pour la conformité du reçu fiscal : c’est « UN PEU PRES » !! 🤣

Les associations, fonds de dotation, etc. éligibles au régime du mécénat peuvent émettre un reçu fiscal pour chaque don dont ils ont bénéficié.

Ce formalisme est obligatoire pour tout donateur qui souhaite bénéficier de la réduction d’impôt afférente à son don :

– Pour les particuliers : 5. art. 200 du CGI ;

– Pour les entreprises : 5.bis art. 238 bis du CGI.

🔥À défaut, la réduction d’impôt est refusée.

En pratique, l’administration fiscale a fixé des modèles :

– Pour les particuliers : formulaire n° 2041-RD, cerfa 11580*05 ;

– Pour les entreprises : formulaire n° 2041-MEC-SD, cerfa 16216*02.

📌1/ Pour les particuliers, le BOI-IR-RICI-250-40 précise que ce cerfa ne constitue qu’un modèle permettant de matérialiser le contenu du document. Sa présentation peut être aménagée.

Pour être valables, les reçus délivrés doivent être conformes aux normes décrites :

– Toutes les mentions figurant sur le modèle cerfa doivent être reproduites sur le reçu établi par l’organisme bénéficiaire du versement. S’agissant des rubriques relatives à la nature et à la qualité de l’association (organisme d’intérêt général, RUP, etc.), celle-ci peut n’indiquer que la mention qui la concerne.

– L’objet de l’association doit être aussi explicite que possible lorsqu’il ne peut être directement induit de sa désignation. Cette indication doit notamment permettre de vérifier les critères prévus par l’article 200 du CGI relatifs au caractère de l’association (philanthropique, éducatif, etc.).

– L’adresse du donateur doit être complète.

– Le montant du versement, etc., doit figurer en chiffres et en lettres. Pour les reçus établis par informatique, l’indication en toutes lettres de la somme versée n’est pas exigée si la somme en chiffres est encadrée par des astérisques.

– Seul doit être indiqué sur le reçu le montant du versement ouvrant droit à la réduction d’impôt.

– Le reçu doit être authentifié par une signature lisible du Président ou du Trésorier de l’organisme ou d’une personne habilitée à encaisser les versements. La signature peut être imprimée ou apposée à l’aide d’une griffe.

📌2/ Pour les entreprises, dans un rescrit (BOI-RES-BIC-000129), l’administration a aussi précisé qu’il est loisible aux organismes bénéficiaires de dons de délivrer aux entreprises donatrices, au titre du reçu fiscal exigé par la loi, tout type de document répondant effectivement au modèle cerfa.

Ils peuvent utiliser un document dont la forme diffère de celle du modèle cerfa, dès lors que le document utilisé comporte les mêmes mentions que ce modèle.

De la même manière, les organismes bénéficiaires de dons peuvent utiliser plusieurs documents (par exemple, l’un pour les dons en numéraire, l’autre pour les dons en nature), dès lors que ces documents comportent les mentions prévues par le modèle cerfa en fonction de la forme du don.