2023-10-24 – Compte de résultat et format ANC 2018-06 à respecter

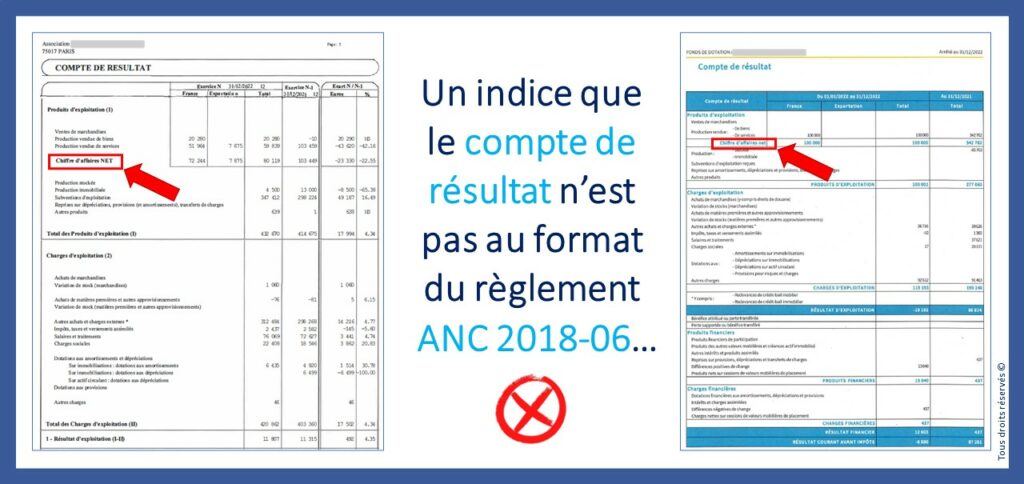

Pour tomber sur ces deux comptes de résultat, une longue séance de « spéléologie » sur le site internet de la DILA n’a pas été nécessaire. 😰

C’est au hasard d’une recherche sur ledit site sur les comptes déposés au cours des 2-3 derniers jours.

En pratique, les associations, les fondations ou bien encore les fonds de dotation tenus d’établir des comptes annuels doivent respecter les dispositions du règlement ANC n° 2018-06.

L’article 410-1 de ce règlement ANC stipule que « Le bilan, le compte de résultat sont établis conformément aux modèles » figurant au sein du livre « IV : Modèles des comptes annuels ».

Ainsi, le chapitre II prescrit expressément un modèle pour le compte de résultat (art. 422-1).

Ce modèle de compte de résultat à respecter s’appuie évidemment sur le modèle de compte de résultat prévu par le système de base du plan comptable général (PCG ; règlement ANC n° 2014-03), en y intégrant les spécificités des personnes morales de droit privé à but non lucratif.

Au sein du compte de résultat usuel type « PCG », des postes et des rubriques spécifiques sont donc présentés et adaptés.

👉 Concrètement, le compte de résultat des personnes morales de droit privé à but non lucratif intègre ces particularités de rubriques et de présentation :

1/ Cotisations ;

2/ Ventes de biens et services :

– Ventes de biens, dont ventes de dons en nature ;

– Ventes de prestations de service, dont parrainages ;

3/ Produits de tiers financeurs :

– Concours publics et subventions d’exploitation ;

– Versements des fondateurs ou consommations de la dotation consomptible ;

– Ressources liées à la générosité du public : dons manuels, mécénats, legs, donations et assurances-vie ;

– Contributions financières ;

4/ Reports et utilisation des fonds dédiés ;

5/ Aides financières au sein des charges d’exploitation ;

6/ Contributions volontaires en nature et charges des contributions volontaires en nature, figurant en pied.

Par ailleurs, il est important de rappeler que la rubrique « Legs, donations et assurances-vie » au sein du compte de résultat est présenté en « NET » et comprend les éléments suivants (art. 213-15) :

a/ En produits :

– Le montant perçu au titre d’assurances-vie ;

– Le montant de la rubrique de produits « Legs ou donations » définie à l’article 213-9 ;

– Le prix de vente des biens reçus par legs ou donations destinés à être cédés ;

– La reprise des dépréciations d’actifs reçus par legs ou donations destinés à être cédés ;

– L’utilisation des fonds reportés liés aux legs ou donations ;

b/ En charges :

– La valeur nette comptable des biens reçus par legs ou donations destinés à être cédés ;

– La dotation aux dépréciations d’actifs reçus par legs ou donations destinés à être cédés ;

– Le report en fonds reportés liés aux legs ou donations.

Et le détail de ces éléments est mentionné dans l’annexe sous forme de tableau, présenté selon les dispositions de l’article 431-8.

#associations #fondations #fondsdedotation #comptederesultat #2018-06 #ANC