2023-10-03 – Fonds dédiés : affectation par le tiers financeur ou par le bénéficiaire ?

📌 Le mécanisme des fonds dédiés s’applique à la partie des ressources dédiées par des tiers financeurs à des projets définis qui, à la clôture de l’exercice, n’a pu être utilisée conformément à l’engagement pris à leur égard (art. 132-1 du règlement ANC 2018-06).

L’application de ce mécanisme tient au respect d’une double condition :

– Un fléchage par le tiers financeur (autorités administratives, donateurs, testateurs, mécènes, personnes morales de droit privé à but non lucratif) ; ✅

– ET un fléchage vers un projet défini. ✅

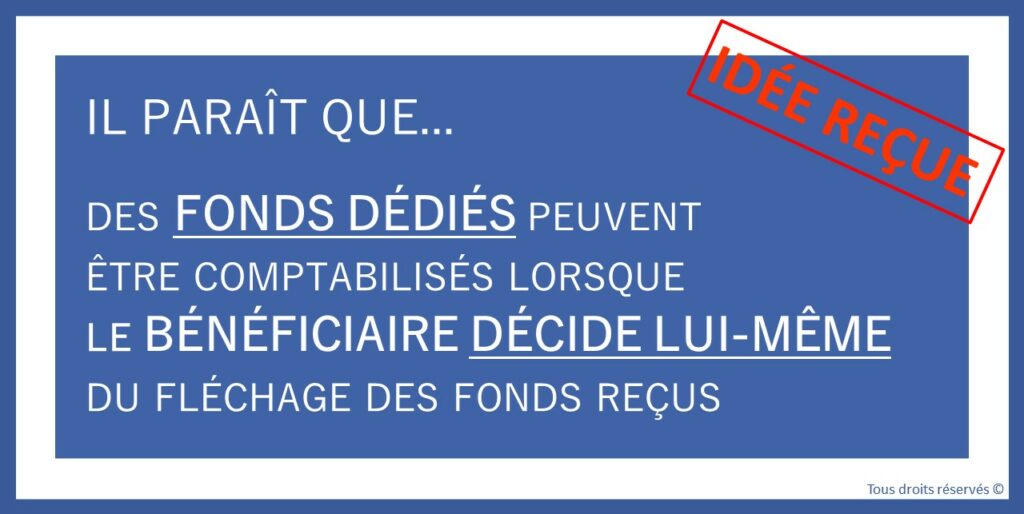

Il faut donc que ce soit le tiers financeur qui ait lui-même fléché les financements octroyés à l’organisme bénéficiaire sur un projet défini.

👉👉Dès lors si les financements octroyés ne sont pas affectés par le tiers financeur lui-même à un projet défini, le mécanisme des fonds dédiés ne peut pas être mis en œuvre.

De même, si c’est l’organisme bénéficiaire (via son conseil d’administration, son bureau, son/sa président/e, etc.) qui décide lui-même du fléchage des financements reçus, aucun fonds dédié ne peut être comptabilisé.👈👈

De plus, un projet répond aux caractéristiques d’un « projet défini » si ces deux conditions sont remplies :

– Participer à la réalisation d’une partie spécifique de l’objet de l’entité ou d’une cause particulière entrant dans le champ de l’objet social de l’entité ;

– Être clairement identifiable, les charges imputables au projet étant individualisables.

🔥En conséquence, il n’est pas possible d’enregistrer des fonds dédiés sur une subvention annuelle de fonctionnement allouée par une municipalité ou des mécénats non affectés par les mécènes à un projet défini. Ces ressources constituent des produits de l’exercice.

D’un point de vue pratique, la comptabilisation des fonds dédiés s’effectue :

– Au compte de passif « Fonds dédiés » (194, 195 ou 196 selon que les ressources consistent respectivement sur des subventions d’exploitation, sur des contributions financières d’autres organismes ou sur des ressources liées à la générosité du public) ;

– Avec pour contrepartie une charge comptabilisée dans le compte « Reports en fonds dédiés » (6894, 6985 et 6896).

Au cours du ou des exercices suivants, les sommes inscrites au passif en « Fonds dédiés » sont rapportées en produit au compte de résultat, au fur et à mesure de la réalisation du projet défini, par le crédit du compte « Utilisations de fonds dédiés » (7894, 7985 et 7896).

Enfin, lorsque les ressources dédiées à un projet défini n’ont pas été totalement utilisées alors même que le projet est terminé et que l’organe habilité décide de transférer le solde du fonds dédiés à un autre projet défini avec l’accord du tiers financeur, une information est mentionnée dans l’annexe des comptes au titre des transferts réalisés au cours de l’exercice.

Même dans cette situation, l’accord du tiers financeur (pour un autre fléchage) est requis.