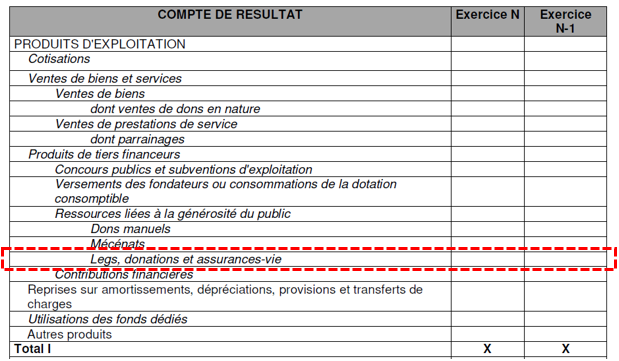

2021-05-20 – Présentation des legs et donations dans le compte de résultat

« Un train peut en cacher un autre »…

Pour les associations, fondations, la refonte complète du schéma de comptabilisation des legs et donations est sans conteste l’une des grandes nouveautés du règlement ANC n° 2018-06 !

Mais une NOVATION COMPTABLE l’est encore plus : la présentation de la rubrique « Legs, donations et assurances-vie » dans le compte de résultat… où se compensent les produits et les charges afférents… ?!

En effet, ce poste figurant dans les produits d’exploitation doit comprendre (article 213-15) :

1/ En produits :

· le montant perçu au titre d’assurances-vie ;

· le montant de la rubrique de produits « Legs ou donations » définie à l’article 213-9 ;

· le prix de vente des biens reçus par legs ou donations destinés à être cédés ;

· la reprise des dépréciations d’actifs reçus par legs ou donations destinés à être cédés ;

· l’utilisation des fonds reportés liés aux legs ou donations ;

2/ En charges :

· la valeur nette comptable des biens reçus par legs ou donations destinés à être cédés ;

· la dotation aux dépréciations d’actifs reçus par legs ou donations destinés à être cédés ;

· le report en fonds reportés liés aux legs ou donations.

Le détail de ces éléments est mentionné dans l’annexe sous forme de tableau. »

Bref, comme aurait conclu Pierre Desproges : « Etonnant, non ? »