2024-02-20 – Coquille dans la déclaration 2070 des produits financiers : Attention !

📢Attention coquille dans la déclaration 2070 mise à jour !!!🔥

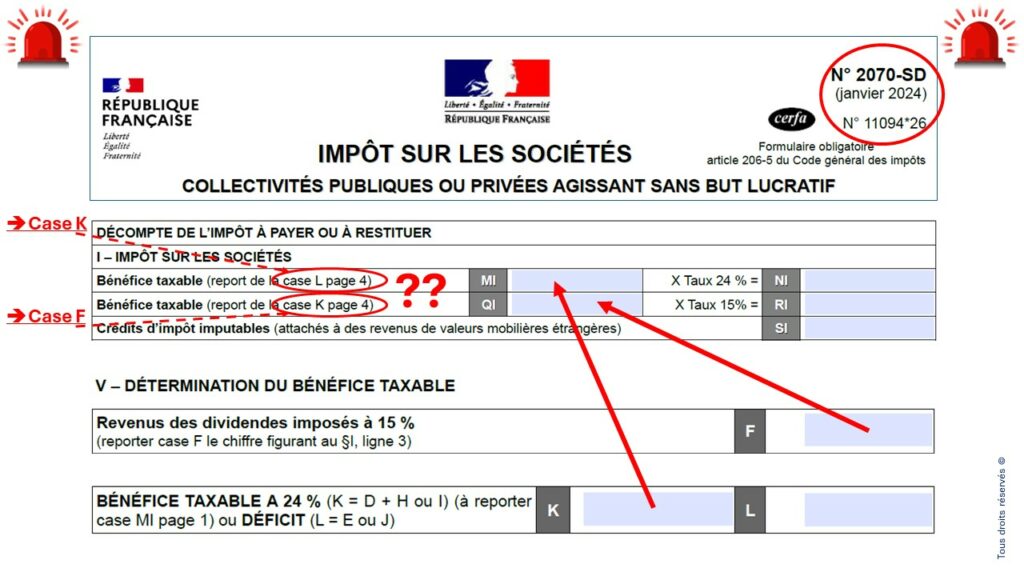

Le formulaire n° 2070 pour déclarer l’IS sur les revenus financiers des associations, etc. a été mis à jour fin janvier 2024 .

La page 4 avec la partie « V – DÉTERMINATION DU BÉNÉFICE TAXABLE » a été modifiée et de nouvelles cases ont été créées.

Une partie des références des cases a été amendée, décalée…

…mais pas de manière consécutive toutes les références et renvois qui figurent en page 1, en particulier pour les revenus imposables à 15 % et ceux à 24 %.

En pratique, si vous appliquez le renvoi de la case « MI » en page 1 qui sert de base taxable à 24 %, le chiffre à reporter serait le déficit des revenus taxés à 24 % (case L) ?!

Et pour la case « QI » en page 1 qui doit reprendre les revenus des dividendes imposables à 15 %, là, ce serait le bénéfice taxable des produits à 24 % (case K) ?!

Au début, on s’y perd, on retourne la feuille dans tous les sens, alors que le formulaire du millésime publié en 01/2023 était parfaitement correct.😮💨

D’autant plus que dans le texte de la case K, en page 4, il est indiqué « à reporter en case MI », en contradiction avec les instructions figurant en page 1. 🙃

👉👉Bref, il faut être clair et concret :

– Revenus des dividendes imposables à 15 % = case F de la page 4, à reporter en case QI de la page 1 ; ✅

– Bénéfice taxe à 24 % = case K de la page 4, à reporter en case MI de la page 1. ✅

Par hasard, si quelqu’un a le mail ou le « 06 » du responsable de ce Cerfa à Bercy, envoyez lui svp un message…🙏

#associations #déclaration #2070 #revenuspatrimoniaux #Bercy #impotsurlessociétés #IS #tauxréduit