2023-01-17 – « Mécénomètre » et contrepartie mécénat

Un « Mécénomètre » pour s’assurer du niveau « intéressé » d’une libéralité… et poser le curseur entre mécénat et prestation de services !

Depuis la LF pour 2000, l’article 238 bis du CGI prévoit la possibilité d’une certaine contrepartie pour le mécène. Cette disposition a marqué un tournant dans le régime juridique et fiscal du mécénat.

Le mécénat consiste à faire un don, en numéraire ou en nature, à un organisme d’intérêt général pour la conduite de ses activités SANS attendre en retour de CONTREPARTIE équivalente.

Le mécénat se distingue ainsi du parrainage dans le cadre duquel l’entreprise qui parraine retire un bénéfice direct de l’organisme parrainé en contrepartie du soutien accordé.

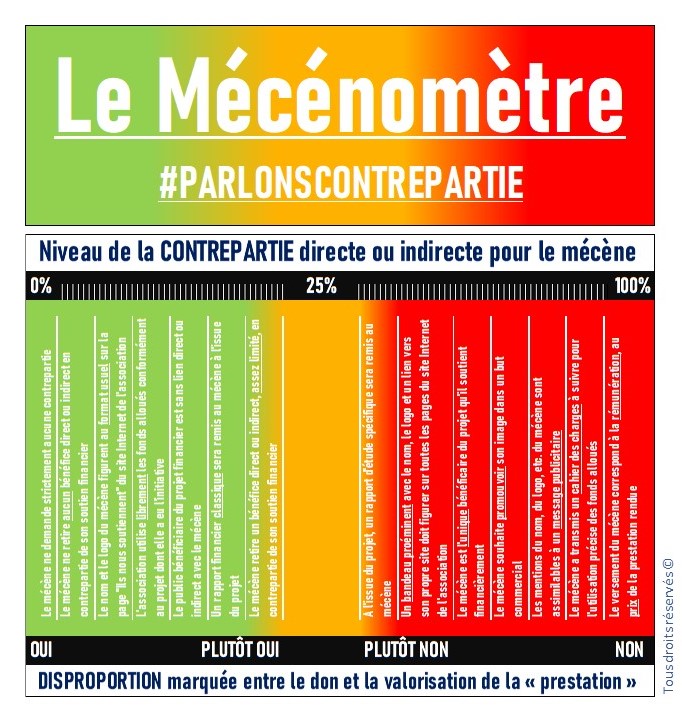

Toutefois, le fait que l’organisme accorde des contreparties à l’entreprise qui effectue un versement à son profit ne remet pas en cause l’intention libérale caractérisant l’éligibilité du versement à la réduction d’impôt dès lors que ce versement est manifestement disproportionné par rapport aux contreparties accordées.

Le débat se pose alors sur la valorisation des contreparties.

Dans le cadre d’échanges ministériels , il a été admis jusqu’un rapport « UN à QUATRE » entre la valeur de la contrepartie accordée par l’organisme bénéficiaire et le montant du don, à l’instar de ce que la doctrine fiscale prévoit expressément pour les dons des personnes physiques.

Ainsi, une entreprise peut recevoir une contrepartie équivalente à 25.000 € de prestations (sous forme, par exemple, de privatisations d’espaces ou de soirées privées) de la part d’un organisme auquel elle a fait un don de 100.000 €.

Toutes les contreparties reçues doivent faire l’objet d’une valorisation.

La valorisation est effectuée par l’organisme bénéficiaire qui accorde la contrepartie et non par l’entreprise versante.

Dès lors, il est fortement recommandé qu’une convention soit signée, incluant les informations relatives aux contreparties.

Voici un exemple issu du BOFiP :

« Une entreprise informatique offre gratuitement à un important musée la création d’une base de données informatique de ses collections de dessins. Elle apporte des heures d’ingénieurs et sa technologie. Son apport en nature est valorisé à 80.000 € par an, pendant 2 ans. En contrepartie, le musée installe un cartel indiquant le nom de l’entreprise dans les salles consacrées aux dessins et sur l’ensemble des supports de communication. L’entreprise dispose par an de quatre soirées réservées pour une cinquantaine de clients et de 100 invitations gratuites pour son personnel.

Il s’agit d’une opération de mécénat en raison de la disproportion marquée entre le don et les contreparties reçues.

Si l’entreprise exigeait, en contrepartie du mécénat « technologique », que le musée équipe son centre de recherche exclusivement de son matériel informatique, alors la contrepartie serait une prestation directe de services et placerait l’opération sous le régime du parrainage. »