2022-09-12 – 10 ans de la base BOFiP… et 10 ans de la fin de l’instruction fiscale BOI 4 H-5-06

Il y a 10 ans… le 12 septembre 2012… le jour de la grande bascule…

1/ Depuis le 12 septembre 2012, l’ensemble de la doctrine administrative fiscale de la Direction générale des finances publiques (DGFiP) est consolidé dans une base unique et sous une forme dématérialisée : le Bulletin officiel des finances publiques (BOFiP-Impôts).

Cette base en ligne, https://bofip.impots.gouv.fr/, contient les commentaires administratifs des dispositions législatives et réglementaires de portée fiscale, les décisions de rescrit de portée générale, les réponses ministérielles innovantes et les commentaires des décisions de jurisprudence ayant une incidence sur la doctrine.

De fait, ont été abrogés tous les commentaires administratifs publiés avant le 12 septembre 2012 : la Documentation de base, les Bulletins officiels des impôts, les rescrits, les réponses ministérielles et les MOA.

Depuis cette date, seuls les commentaires publiés en ligne sur ce site sont opposables à l’administration fiscale sur le fondement de l’article L80 A du LPF.

Le BOFiP est mis à jour en temps réel, chacune des nouveautés doctrinales étant systématiquement signalée dans la rubrique « Actualités ».

D’ailleurs, à ce titre, deux fonctionnalités de la base BOFiP sont particulièrement utiles :

- La possibilité de choisir la version consultée (si plusieurs versions ont été publiées depuis le 12 septembre 2012) ;

- La possibilité de comparer deux versions et de mettre en exergue les modifications entre les deux versions (ajouts, suppressions, amendements, etc.).

En pratique, cette bascule en un lieu unique a conduit à une certaine réorganisation de la doctrine fiscale, avec un classement notamment par nature ou régime d’imposition (BIC, BNC, IR, TVA, etc.).

Ce qui a ses avantages… mais aussi ses inconvénients… ☹

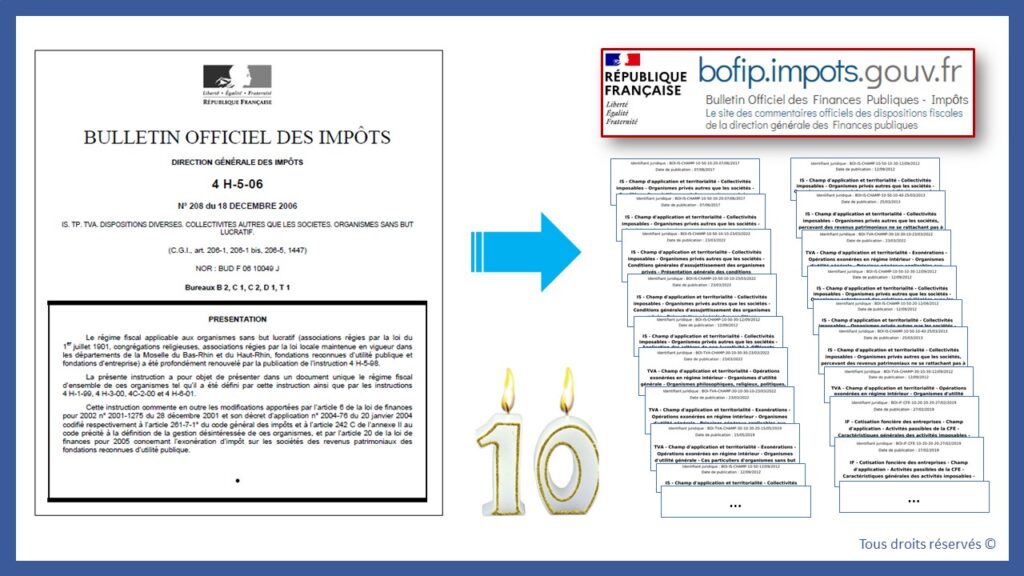

2/ Ainsi, spécifiquement pour les associations, le BOI récapitulatif a laissé sa place à une « jungle de BOI »…

L’instruction fiscale BOI 4 H-5-06 avait pour objet de présenter dans un document unique le régime fiscal d’ensemble de ces organismes tel qu’il a été défini par l’instruction 4 H-5-98 ainsi que par les instructions 4 H-1-99, 4 H-3-00, 4C-2-00 et 4 H-6-01.

Celle-ci commentait en outre les modifications apportées par l’article 6 de la LF pour 2002 n° 2001-1275 du 28 décembre 2001 et son décret d’application n° 2004-76 du 20 janvier 2004 codifié respectivement à l’article 261-7-1° du CGI et à l’article 242 C de l’annexe II au code précité à la définition de la gestion désintéressée de ces organismes, et par l’article 20 de la LF pour 2005 concernant l’exonération d’IS des revenus patrimoniaux des FRUP.

Depuis le 12 septembre 2012, cette instruction récapitulative est « découpée en une jungle de BOI », au sein de la base BOFiP.

Cette dispersion « façon PUZZLE » ne facilite pas l’appréhension des règles respectives qui s’enchevêtrent, alors que « l’analyse est commune aux 3 impôts commerciaux » (selon l’administration), et leur application à chaque cas d’espèce. ☹