2022-09-06 – Etat des avantages et ressources provenant de l’étranger : règlement ANC

La loi n° 2021-1109 du 24 août 2021 confortant le respect des principes de la République a créé un contrôle des FINANCEMENTS ETRANGERS reçus par certaines associations.

Sont visées les associations « loi de 1901 » recevant plus de 153 K€ de dons par an qui bénéficient directement ou indirectement d’avantages ou de ressources versés en numéraire ou consentis en nature par un État étranger, par une personne morale étrangère, par tout dispositif juridique de droit étranger comparable à une fiducie ou par une personne physique non résidente en France.

NB : ce contrôle s’applique aux fonds de dotation et à certaines associations cultuelles, mas pas aux fondations.

Ces entités doivent tenir un ETAT SEPARE desdits avantages et ressources et l’intégrer à l’annexe des comptes annuels.

Le contenu a été précisé par le décret n° 2021-1812 du 24 décembre 2021.

Les modalités ont été publiées par l’ANC, avec le règlement n° 2022-04 du 30 juin 2022.

Ces dispositions s’appliquent aux exercices ouverts à compter du 1er janvier 2023.

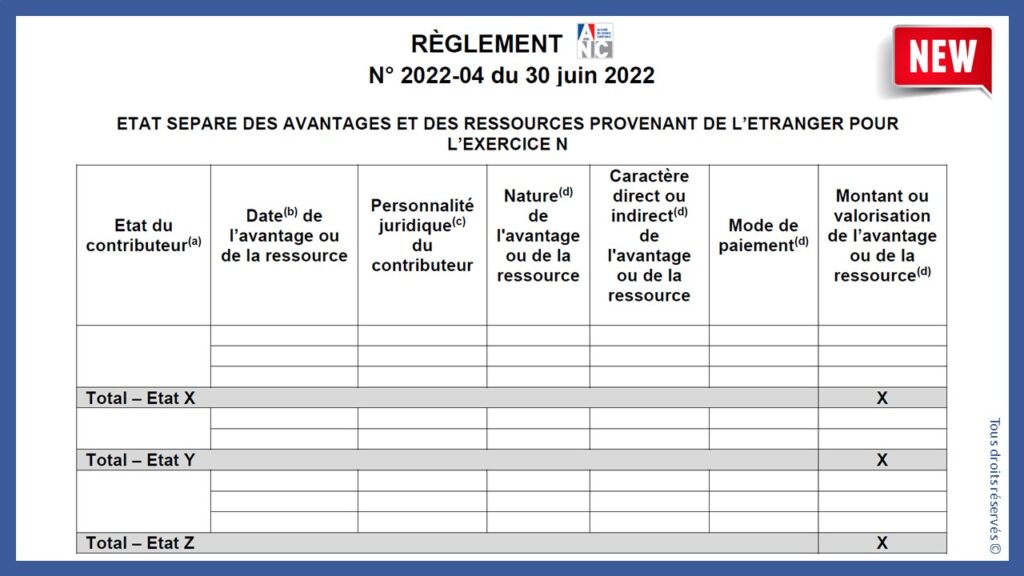

1/ Modèle de tableau à respecter

Le règlement de l’ANC fournit le modèle de tableau à utiliser.

L’ANC précise que les avantages et ressources sont regroupés par Etat : il peut s’agir de l’Etat contributeur, de l’Etat du siège social d’une personne morale étrangère, etc.

Les avantages et ressources sont à classer, pour chaque Etat, par ordre chronologique en fonction de la date de l’encaissement ou, pour un avantage ou une ressource non pécuniaire, la date à laquelle il est effectivement acquis ou la période durant laquelle il est accordé.

Par contre, pour le caractère direct ou indirect des avantages et ressources, le règlement de l’ANC n’apporte aucune précision. Seules sont rappelées les dispositions de la loi et du décret.

En tout état de cause, de par son contenu, le tableau ainsi obtenu risque dans certaines entités de présenter un sacré nombre de lignes… ☹

2/ Version synthétique (si publicité)

Le règlement précise les modalités d’application de la possibilité de présenter une version synthétique de cet état dans l’annexe des comptes annuels lorsque l’entité est soumise à une obligation de publicité de ceux-ci.

Cette version synthétique est intégrée dans l’annexe des comptes annuels approuvés par l’organe délibérant et publiés au JO, en lieu et place de la version détaillée.

Il s’agit d’une possibilité et non d’une obligation.

La version synthétique, accompagnée des informations relatives aux modalités de mise à disposition de la version détaillée de l’état auprès du public, est établie selon le modèle fixé par l’ANC.

3/ BREF…

Même s’il s’agit d’un état de l’annexe pour les exercices ouverts à compter du 1er janvier 2023, il est préférable d’anticiper sa préparation.

Le recensement des avantages et des ressources, directs ou indirects, reçus des Etats étrangers ou encore des personnes morales étrangères, nécessite en effet la mise en œuvre de procédures internes appropriées.

#dons #mecenat #associations