2022-05-10 – Dons éligibles à l’IFI et année d’imputation

Les dons réalisés au bénéfice de certains organismes ouvrent droit à une réduction d’impôt pour l’impôt sur la fortune immobilière (IFI).

Au préalable, il est important de rappeler que les organismes éligibles aux réductions d’impôt d’IR ou d’IFI ne sont pas identiques !

Dit autrement, une association éligible fiscalement à une réduction d’impôt à l’IR ne l’est pas forcément pour celle à l’IFI.

De plus, les règles d’imputation des dons éligibles à l’IFI sont différentes de celles des dons éligibles à l’IR.

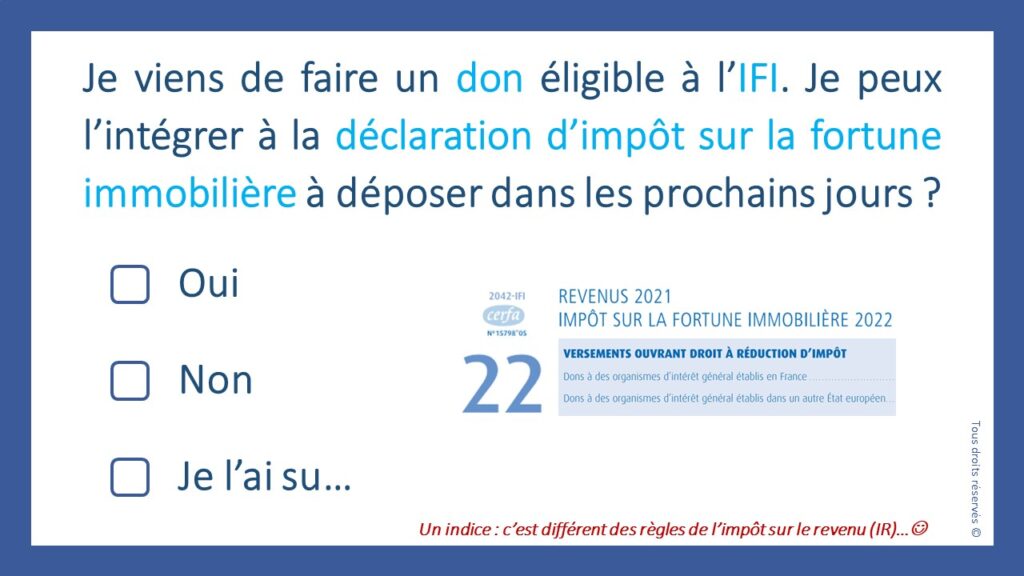

1/ Année de versement et année d’imputation

===>> Pour les dons éligibles à l’IFI, la réduction s’applique aux versements réalisés de la date limite de dépôt de la déclaration de revenus 2020 à la date limite de dépôt de la déclaration de revenus 2021.

Donc la période d’imputation des versements effectués est différente de celle pour les dons pour l’IR (qui correspond à l’année civile).

Cette période dépend également de fait du département de résidence de chaque contribuable.

En pratique, cela signifie que peuvent être indiqués sur la déclaration d’IFI à déposer en ligne ces jours-ci les dons effectués :

– Entre le 26 mai 2021 et le 24 mai 2022 pour les départements allant de 01 (Ain) à 19 (Corrèze) et pour les non-résidents fiscaux ;

– Entre le 1er juin 2021 et 31 mai 2022 pour les départements allant de 20 (Corse-du-Sud) à 54 (Meurthe-et-Moselle) ;

– Entre le 8 juin 2021 et 8 juin 2022 dans les départements allant du 55 (Meuse) au 976 (Mayotte).

2/ Bénéficiaires d’un don IFI et réduction d’impôt

Sont éligibles à la réduction d’impôt IFI les dons effectués au profit :

– D’établissements de recherche ou d’enseignement supérieur ou supérieur consulaire ou d’enseignement artistique publics ou privés, d’intérêt général, à but non lucratif,

– Des fondations reconnues d’utilité publique,

– De structures d’insertion par l’activité économique régies par le code du travail (associations intermédiaires, entreprises d’insertion, etc.),

– Des fondations universitaires,

– Des fondations partenariales,

– De l’Agence nationale de la recherche,

– Des groupements d’employeurs pour l’insertion et la qualification (GEIQ),

– D’associations reconnues d’utilité publique ayant pour objet le financement et l’accompagnement de la création et de la reprise d’entreprises (association pour le droit à l’initiative économique (ADIE), du Réseau Entreprendre et de France Initiative).

Les versements effectués, en numéraire ou par dons en pleine propriété de titres de sociétés cotées, permettent de déduire 75 %, dans la limite globale annuelle de 50.000 €.