2021-10-12 – Schéma récapitulatif des interactions liées aux dons

C’est rassurant… 😉

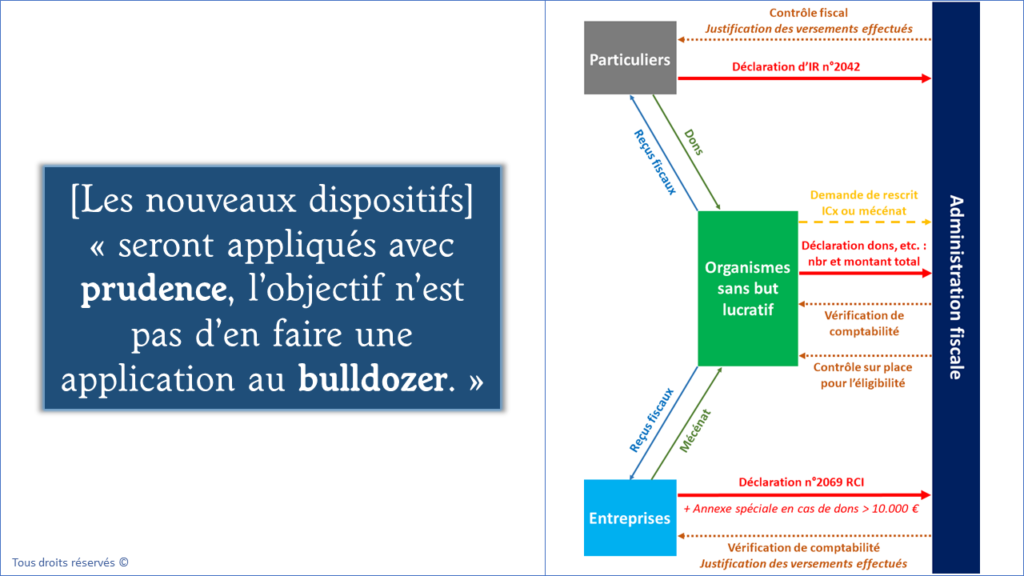

Tels étaient les propos de M. Olivier Dussopt, ministre délégué auprès du ministre de l’économie, des finances et de la relance, chargé des comptes publics, lors de son audition par la Commission spéciale pour le projet de loi pour le respect des principes de la République, le 11 janvier 2021.

En pratique, il est question des nouveaux dispositifs relatifs au contrôle des dépenses fiscales liées au mécénat et s’appliquant aux associations, etc. :

1/ BIEN-FONDE DE L’ELIGIBILITE au régime fiscal des dons : le contrôle sur place de l’administration pour la régularité de la délivrance des reçus, des attestations ou de tous autres documents par lesquels les organismes bénéficiaires de dons et versements indiquent à un contribuable qu’il est en droit de bénéficier des réductions d’impôt prévues aux articles 200, 238 bis et 978 du CGI.

—> Date d’entrée en vigueur : 1er janvier 2022.

Pour plus de détails, post du 21/09/2021 : https://www.linkedin.com/feed/update/urn%3Ali%3Aactivity%3A6845957807976583168/

2/ DECLARATION ANNUELLE des dons : les organismes délivrant des reçus ou attestations par lesquels ils indiquent à un contribuable qu’il est en droit de bénéficier d’une réduction d’impôt, devant déclarer annuellement à l’administration fiscale :

- Le nombre de documents délivrés,

- Ainsi que le montant global des dons et versements perçus au cours de l’année civile précédente ou au cours du dernier exercice clos.

—> Date d’entrée en vigueur : 1ère déclaration à effectuer en 2022 au titre des dons reçus en 2021 ou au cours des exercices ouverts à compter du 1er janvier 2021.

Pour plus de détails, post du 28/09/2021 : https://www.linkedin.com/feed/update/urn%3Ali%3Aactivity%3A6848487761012383746/

3/ Reçu FISCAL pour les entreprises : obligation pour celles-ci de disposer d’une attestation de l’organisme bénéficiaire des dons pour bénéficier d’une réduction d’impôt, et donc par ricochet pour ce dernier d’émettre un reçu fiscal.

—> Date d’entrée en vigueur : dons et versements effectués à compter du 1er janvier 2022.

Pour plus de détails, post du 05/10/2021 : https://www.linkedin.com/feed/update/urn%3Ali%3Aactivity%3A6851032234384728064/

==== >> Ces trois nouveautés viennent s’ajouter aux interactions déjà existantes entre les organismes sans but lucratif, les particuliers et entreprises donateurs, et l’administration fiscale.

Pour y voir plus clair sur les relations entre toutes les parties prenantes, on vous propose un SCHEMA de SYNTHESE, qui distingue :

- Les dons et versements effectués (flèches vertes) ;

- Les documents à émettre par rapport à ceux-ci (flèches bleues) ;

- Les obligations déclaratives annuelles (flèches rouges) ;

- Les interventions ponctuelles possibles de la part de l’administration (flèches marrons) ;

- Les demandes ponctuelles possibles de la part des organismes (flèche jaune).

N’y figurent que les interactions liées aux dons et versements. Ne sont pas traités les flux qui relèveraient d’activité lucrative de l’organisme ou encore de l’imposition de ses revenus patrimoniaux.