2020-12-15 – Comptabilisation des subventions d’investissement – Que de changements !

C’est comme ça… le traitement comptable des subventions d’investissement pour les associations a sacrément changé…

La comptabilisation particulière prévue par le règlement CRC n° 1999-01, selon que les biens étaient renouvelables ou non par l’association, n’a pas été reprise par le règlement ANC n° 2018-06.

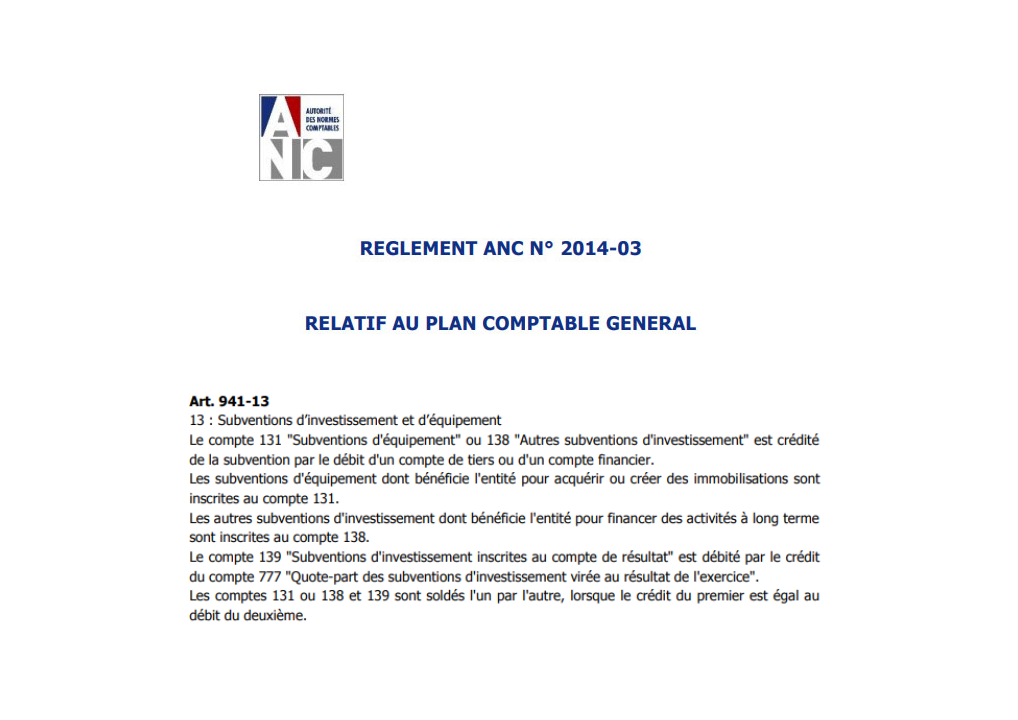

A compter des exercices ouverts le 1er janvier 2020, seul le traitement prévu par le PCG (règlement ANC n° 2014-03) est applicable : articles 312-1 et 941-13.

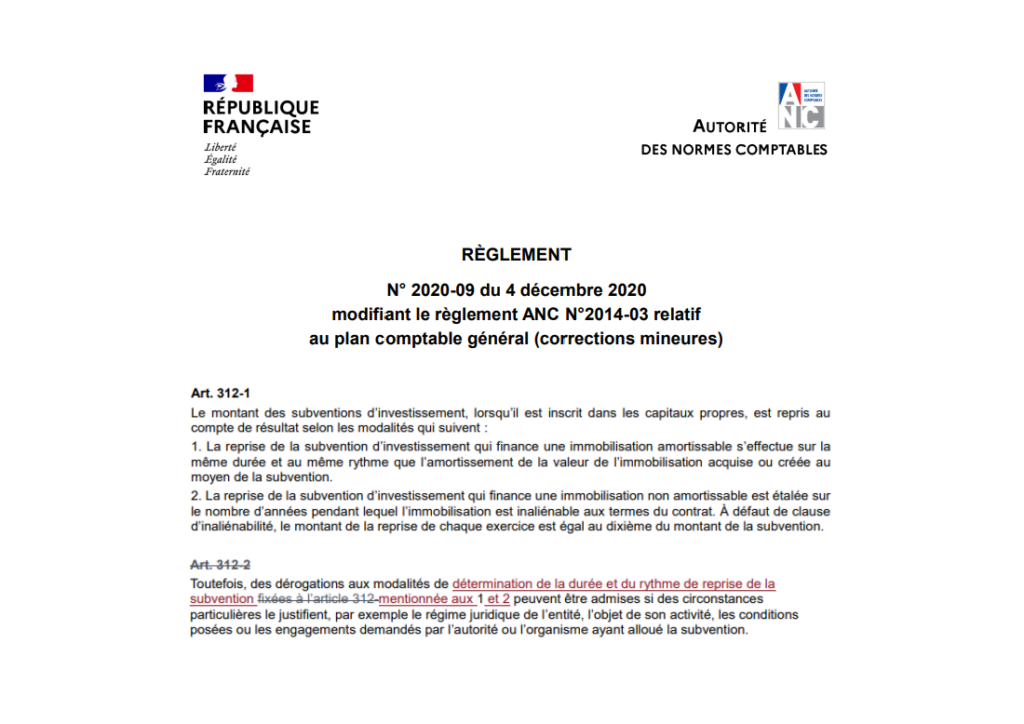

De plus, l’article 312-2 du PCG qui prévoyait une dérogation de portée générale pour la reprise au compte de résultat vient d’être amendé (et supprimé en tant que tel) par le règlement ANC n° 2020-09 : les dérogations sont recentrées sur les modalités de détermination de la durée et du rythme de reprise de la subvention.

NB : pour les associations qui avaient inscrit des subventions d’investissement en fonds propres sans les amortir (feu les comptes 1026 et 1036…), il faut les retraiter de manière rétrospective, à l’ouverture du premier exercice d’application du règlement ANC n° 2018-06.