2024-03-05 – Association, société et dirigeant commun : un « trouple » avec liaisons dangereuses (fiscales) !

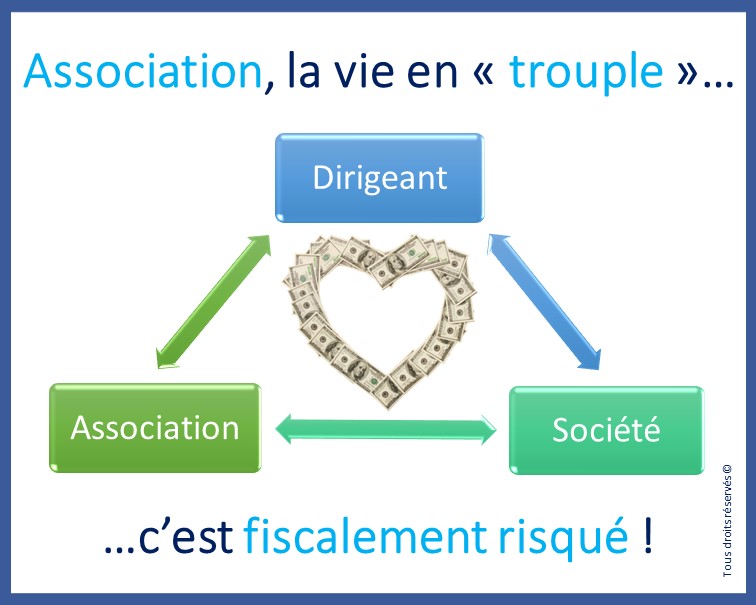

Quoi, un « trouple » ?!

👉Un groupe de 3 personnes qui vivent en couple. Un ménage à 3, en quelque sorte.

Eh bien, en matière associative, on parle plutôt de « relations privilégiées » avec un dirigeant commun…

Dans une récente décision du tribunal administratif de Rennes, il a été confirmé qu’une association était soumise à la TVA en raison des relations privilégiées entretenues avec des organismes à but lucratif ou des professionnels qui en retirent un avantage concurrentiel leur permettant notamment de réaliser, de manière directe, un surcroît de recettes.

« L’organisme est en principe soumis à l’impôt sur les sociétés, à la cotisation foncière des entreprises (ainsi que, le cas échéant, à la CVAE et à la TVA s’il entretient des relations privilégiées avec des organismes du secteur lucratif qui en retirent un avantage concurrentiel […]. » (§10, BOI-IS-CHAMP-10-50-10-30)

« Est lucratif un organisme qui permet de manière directe aux professionnels de réaliser une économie de dépenses, un surcroît de recettes ou de bénéficier de meilleures conditions de fonctionnement, quand bien même cet organisme ne rechercherait pas de profits pour lui-même. » (§30, BOI-IS-CHAMP-10-50-10-30)

Dans le cas d’espèce jugé, il s’agissait d’une association, Trégor Habitat Environnement, qui entretient des liens étroits et travaille en partenariat direct avec une société exerçant une activité lucrative.

L’association et la société ont le même siège social et le même dirigeant. 📝

L’association participe à des salons professionnels et facture des prestations à la société.

Selon le dossier, cette activité que l’association réalise lors de ces salons permet à la société d’accroître ses débouchés et d’augmenter son chiffre d’affaires.

🔥Pour les juges du tribunal administratif de Rennes, il est clair que :

– Le fait d’avoir une gestion désintéressée est l’une des conditions nécessaires pour qu’un organisme sans but lucratif soit exonéré de l’impôt sur les sociétés (IS) et de la TVA ; ✅

– Une association qui entretient des relations privilégiées avec une entreprise ne saurait être regardée comme ayant une gestion désintéressée. ⛔🚫

Bref, comme le chantaient les Rita Mitsouko : « Les histoires d’amour finissent mal… en général… ». 💔

Réf. : Tribunal administratif de Rennes, 22 novembre 2023, n° 2100196.