2024-01-09 – Comptes 675-VNC et 775 supprimés dans le PCG 2025

Mine de rien, ça fiche un p’tit coup…

Qui n’a pas appris et enregistré la fameuse écriture avec « 675 – VNC » et « 775 – Produits de cessions »…

Mais ça, c’était avant (…ou bientôt avant) ! 😎

A partir des exercices ouverts à compter du 1er janvier 2025, la refonte du résultat exceptionnel entraine une modification des écritures de cessions d’immobilisations.

NB : Le règlement ANC n° 2022-06 qui modifie le PCG a été homologué le 30/12/2023 et peut, sous conditions, être appliqué par anticipation.

En pratique, demeure le principe de constater la valeur nette comptable de l’actif cédé ou sorti d’une part et, le cas échéant, le produit de cession de cet actif d’autre part. Il s’agit de l’article 942 dans le PCG actuel et de l’article 1212 dans le « PCG 2025 ».

Mais la nomenclature des comptes change ! ✅

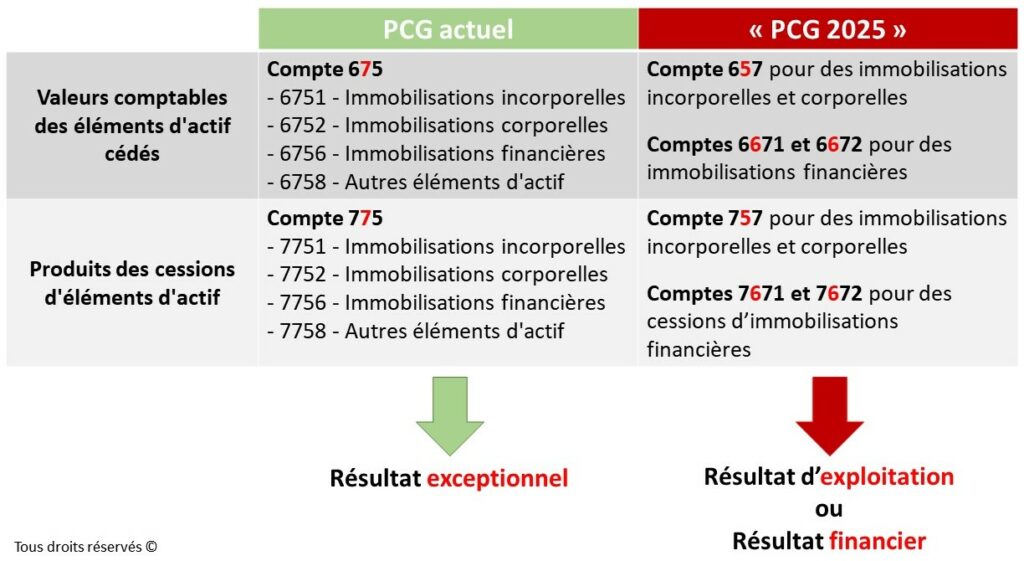

👉Le compte 675 « Valeurs comptables des éléments d’actif cédés » (et ses déclinaisons 6751 – Immobilisations incorporelles, 6752 – Immobilisations corporelles, 6756 – Immobilisations financières et 6758 – Autres éléments d’actif) est supprimé.

Il est remplacé par le compte 657 « Valeurs comptables des immobilisations incorporelles et corporelles cédées » et les comptes 6671 et 6672 « Valeurs comptables des immobilisations financières cédées ».

👉De même, le compte 775 « Produits des cessions d’éléments d’actif » (et ses déclinaisons 7751 – Immobilisations incorporelles, 7752 – Immobilisations corporelles et 7756 – Immobilisations financières 7758 – Autres éléments d’actif) est aussi supprimé.

Il convient d’utiliser le compte 757 « Valeurs comptables des immobilisations incorporelles et corporelles cédées » et les comptes 7671, 7672 « Produits des cessions d’immobilisations financières ».

Au-delà de ces changements de comptes, l’impact concerne directement le positionnement dans le compte de résultat.

📢 Désormais, les cessions d’immobilisations ne figurent plus en résultat exceptionnel mais, selon leur nature :

– En résultat d’exploitation pour les cessions d’immobilisations incorporelles et corporelles ;

– En résultat financier pour les cessions d’immobilisations financières.

#VNC #PCG2025 #immobilisations #resultatexceptionnel #675 #775