2023-11-07 – Compte d’emploi des ressources et digression sur une balançoire !

La reprise récente d’un dossier d’une fondation faisant « AGP » et l’analyse de leur compte d’emploi annuel des ressources (CER) m’ont fait penser à cette planche commise il y a quelques temps…

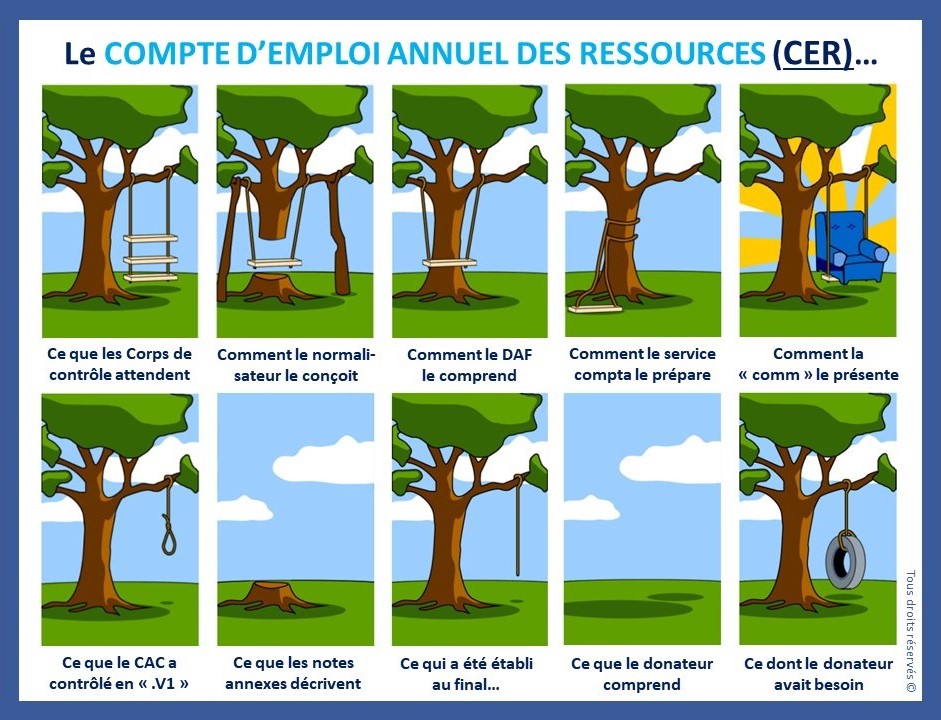

Pour rappel, suite à la révélation de pratiques douteuses ayant jeté le discrédit sur certains organismes faisant appel à la générosité du public (AGP), la loi n° 91-772 du 7 août 1991 a instauré l’obligation pour ces organismes d’établir un CER.

NB : Il faut notamment que les ressources collectées par ce biais excèdent 153.000 euros, que la ou les causes soutenues soient celles listées par ladite loi et qu’il y ait un « appel ».

Trois finalités ont été assignées par le législateur à ce CER :

– Rendre compte de l’affectation de ces ressources en ventilant les dépenses en trois catégories : les missions sociales (ou dépenses opérationnelles), les frais de recherche de fonds (collecte, traitement, etc.) et les frais de fonctionnement ;

– Permettre le suivi des sommes collectées et non utilisées en fin d’exercice ;

– Être aisément compréhensible par un donateur non spécialiste de la technique comptable.

📌 Le CER peut être contrôlé par la Cour des comptes ou par l’IGAS selon les cas, afin de vérifier la conformité des dépenses engagées par ces organismes aux objectifs poursuivis par un appel à la générosité du public.

👉👉 Pour l’établissement des états « AGP » (CROD, CER, etc.), il est impératif de veiller à ce que certains principes soient respectés :

– La définition des missions sociales et des moyens à mettre en œuvre a été décidée par l’organe habilité, en conformité avec l’objet de l’entité ; ✅

– Les règles d’imputation et de répartition des charges, directes et indirectes, dans les rubriques « missions sociales », « frais de recherche de fonds » et « frais de fonctionnement » ont été arrêtées ; ✅

– Idem pour les règles de détermination et d’affectation de la quote-part des ressources relevant de la générosité du public venant couvrir les différentes rubriques de charges ci-avant ; ✅

– Il y a une cohérence des dépenses, en particulier celles des missions sociales, couvertes par les ressources relevant de la générosité du public, par rapport aux autres ressources reçues (subventions, contributions financières, etc.) finançant également des missions sociales ; ✅

– Un éventuel plafonnement du financement des dépenses par les ressources issues de la GP est appliqué pour éviter un solde final de fonds GP à reporter sur N+1 (« feu T7 » de l’ancien CER) négatif, voire très négatif ; ✅

– Des notes annexes aux CER et CROD donnent les informations nécessaires à leur bonne compréhension ; ✅

– Un tableau spécifique de variation des fonds propres fait ressortir la quote-part des fonds propres issus de la générosité du public. ✅

📝 Par ailleurs, la CNCC met gratuitement à disposition un outil EXCEL permettant de contrôler le CROD et le CER (cncc.fr, rubrique SIDONI).📝

#associations #CER #dons #mécénat #CROD #missionssociales #AGP #générosité