2023-08-29 – Pas de baisse prévue pour les taux d’IS réduits applicables aux associations

Essayer de faire tenir un éléphant dans une boîte à chaussures : ça sonne impossible, mais on peut toujours essayer de justifier l’injustifiable…

Les associations à caractère non lucratif, non soumises à l’IS « classique », sont assujetties à l’IS à un taux réduit en raison des revenus patrimoniaux (revenus fonciers, agricoles, mobiliers, dividendes, etc.) qui ne se rattachent pas à leurs activités lucratives.

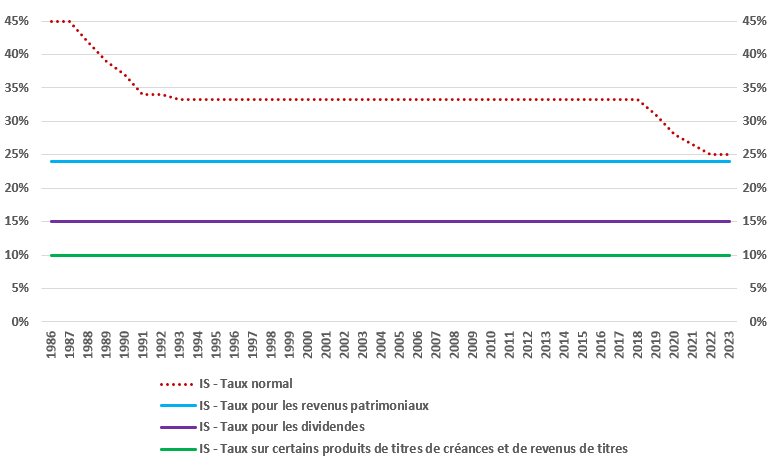

Historiquement, les taux ainsi applicables (art. 219 bis du CGI) sont de 24 % pour les revenus patrimoniaux, 15 % pour les dividendes et 10 % sur certains produits de titres de créances et revenus de titres.

Le taux normal de l’impôt sur les sociétés (IS) a régulièrement été réduit et il est fixé à 25 % pour les exercices ouverts à compter du 1er janvier 2022.

Dans le cadre d’une réponse ministérielle, un sénateur constate :

– Ces taux dits « réduits » de 24 %, 15 % et 10 %, avaient été fixés lorsque le taux normal de l’IS sur les activités lucratives était de 50 % (avant 1986) ;

– Or, ce dernier taux a régulièrement été réduit pour atteindre à présent le taux de 25 % ;

– La différence avec les taux réduits étant substantiellement atténuée, les associations à caractère non lucratif ne bénéficient donc plus de l’avantage fiscal qui leur était attribué.

👉 Il demande alors au Gouvernement s’il pourrait être procédé à une révision de l’IS, notamment une diminution des taux de l’IS pour les revenus patrimoniaux des associations.

Le ministère auprès du ministre de l’économie, des finances et de la souveraineté industrielle et numérique, chargé des comptes publics a répondu fin juillet 2023 par la négative. 😰

Il rappelle que la diminution progressive du taux normal de l’IS, en particulier depuis 2019, visait à renforcer la compétitivité des entreprises françaises, en ramenant le taux normal d’IS au niveau de la moyenne des États de l’OCDE.

Il poursuit sur le fait que « la trajectoire de baisse de l’IS constitue une mesure générale de compétitivité de l’économie française. »

🔥 📢 Il précise in fine que :

– Les taux d’IS de 24 % pour les revenus patrimoniaux, 15 % pour les dividendes et 10 % sur certains produits de titres de créances et revenus de titres « restent en vigueur » ; 🔒

– Et « le Gouvernement n’entend pas les remettre en cause à ce jour. » 🔒🔒

Pour mémoire, ces revenus patrimoniaux sont à déclarer annuellement via la déclaration n° 2070 intitulée « Impôt sur les sociétés – Collectivités publiques ou privées agissant sans but lucratif », à adresser en double exemplaire en format papier, accompagnée du paiement, au service des impôts des entreprises (SIE) du lieu du principal établissement.

Cette déclaration n° 2070 ne peut pas être transmise sous forme dématérialisée… mais le formulaire est téléchargeable sur le site impots.gouv.fr.

Réponse ministérielle complète : Réponse ministérielle complète : Sénat, Question écrite n°04514 – Réponse du Ministre publiée le 20/07/2023