2023-07-20 – Règlement ANC 2018-06 et priorités de l’ANC

📢📢 Quelles priorités et quels objectifs pour l’Autorité des Normes Comptables (ANC) pour les trois prochaines années ?

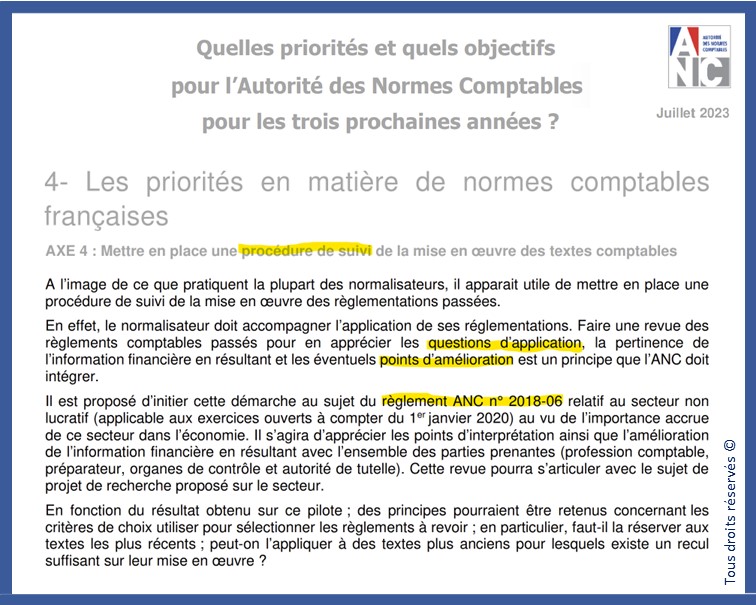

Selon le document publié le 19 juillet, parmi les priorités en matière de normes comptables françaises, l’axe n°4 concerne la mise en place une procédure de suivi de la mise en œuvre des textes comptables.

🔥Et c’est le règlement ANC n° 2018-06 qui va servir de « pilote » ! 🔥

Le règlement ANC n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif est applicable aux exercices ouverts à compter du 1er janvier 2020.

Le choix s’est porté sur ce règlement « au vu de l’importance accrue de ce secteur dans l’économie ».

Pour l’ANC, il s’agira d’apprécier les points d’interprétation ainsi que l’amélioration de l’information financière en résultant avec l’ensemble des parties prenantes (profession comptable, préparateur, organes de contrôle et autorité de tutelle).

👉 En pratique, il est vrai que cette règlementation applicable aux associations, aux fondations, aux fonds de dotation, etc. ne manque pas questions d’application, d’interrogations quant à la pertinence de l’information financière et d’éventuels points d’amélioration

Il faudra suivre le diagnostic posé et les évolutions proposées par l’ANC.

Pour télécharger le document complet : https://lnkd.in/ehSJ-cEH

Pour mémoire, l’ANC a été créée par une ordonnance de janvier 2009 et est issue de la fusion entre le Conseil National de la Comptabilité et du Comité de la Réglementation Comptable.

Il lui a alors été donné trois grandes missions :

1. établir sous forme de règlements les prescriptions comptables générales et sectorielles que doivent respecter les personnes physiques ou morales soumises à l’obligation légale d’établir des documents comptables conformes aux normes de la comptabilité privée et donner un avis sur toute disposition législative ou réglementaire contenant des mesures de nature comptable applicables à ces personnes ;

2. émettre, de sa propre initiative ou à la demande du ministre chargé de l’économie, des avis et prises de position dans le cadre de la procédure d’élaboration des normes comptables internationales ;

3. veiller à la coordination et à la synthèse des travaux théoriques et méthodologiques conduits en matière comptable et proposer toute mesure dans ces domaines, notamment sous forme d’études et de recommandations.