2023-07-07 – Cour des comptes et TOP 15 des dépenses fiscales… dont la RI pour dons !

📢📢 Parfois être dans le TOP 15 n’est pas vraiment une bonne nouvelle… et surtout en 13ème position pour les plus superstitieux… !!!

La Cour des comptes vient de publier une série de notes pour contribuer au débat sur les dépenses publiques initié par le gouvernement.

L’une d’entre elles portent sur les fameuses « niches fiscales », avec quelques chiffres éloquents :

– 465 avantages fiscaux et réductions d’impôts ont été recensés ;

– pour un coût de 94,2 milliards d’euros (Md€), soit 3,6 % du PIB ;

– avec une progression de ce montant de 16 % en dix ans.

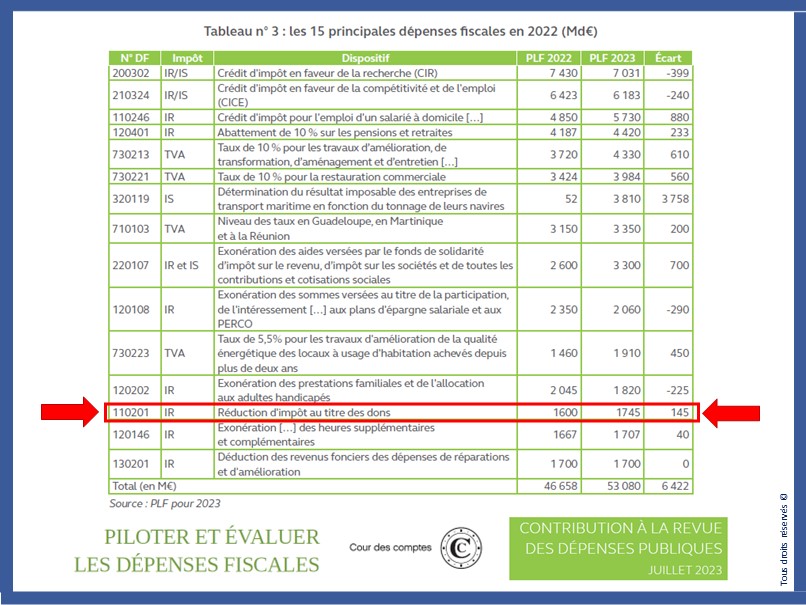

La Cour des comptes fait état du coût particulièrement concentré de ces dépenses fiscales.

Les 15 premiers dispositifs, sur un total de 465, représentent 56,3% du total estimé pour 2022, soit 53,1 Md€ selon le chiffrage du PLF pour 2023.

La même année, 24 dépenses fiscales étaient d’un montant supérieur ou égal à 1 Md€ (ce chiffre était de 27 en 2021 et 26 en 2020).

Parmi cette liste des 15 premiers dispositifs, on retrouve celui de la « Réduction d’impôt au titre des dons » en matière d’impôt sur le revenu (IR) pour un montant de 1,745 Md€ inscrit dans le projet de loi de finances pour 2023, après 1,600 Md€ pour le projet de loi de finances pour 2022.

Le coût de la réduction d’impôt attachée aux dons et imputable sur l’IR n’est pas une surprise.

Hors TOP 15, mais dans une « niche » similaire, il est utile de rappeler que le coût des réductions d’impôt pour les dons des entreprises à l’IS était de l’ordre de 902 M€ en 2017 (cf. rapport Cour des comptes, novembre 2018, Le soutien public au mécénat des entreprises, un dispositif à mieux encadrer), ce qui le positionne certainement aux alentours d’1 Md€ à ce jour, vu la trajectoire depuis 10-12 ans également.

La Cour des comptes conclut que :

– « depuis dix ans, aucun mécanisme d’encadrement n’a permis d’en améliorer durablement le pilotage et n’a modéré leur augmentation, tant en nombre qu’en montant »

– « en l’absence d’évaluation et d’instruments de pilotage efficaces, rien ne garantit leur qualité ni leur adéquation aux objectifs fixés. »

La Cour des comptes désigne plusieurs secteurs (le soutien à l’innovation et à la recherche, le logement, les taux réduits de TVA, l’outre-mer) qui justifient une particulière attention du fait des nombreux travaux qui étayent la faible efficacité de leurs dépenses fiscales.

A priori, les réductions d’impôt pour les dons et les mécénats ne sont pas expressément mentionnées.

👉👉 Il faudra impérativement suivre les réponses qui seront apportées à ces préconisations dans le futur projet de loi finances pour 2024.