2023-05-23 – Bilan Associations : avec ou sans capital social ?!?!

Allez, je reconnais… on peut trouver plus difficile comme « jeu des 7 erreurs »…😎

Mais on en rencontre plus qu’on ne le croit !!! ☹

Il suffit de se rendre sur le site internet de la DILA et de consulter au hasard (c’est gratuit) les comptes annuels déposés pour quelques associations.

En pratique, les associations, les fondations, les fonds de dotation tenus d’établir des comptes annuels doivent respecter les dispositions du règlement ANC n° 2018-06.

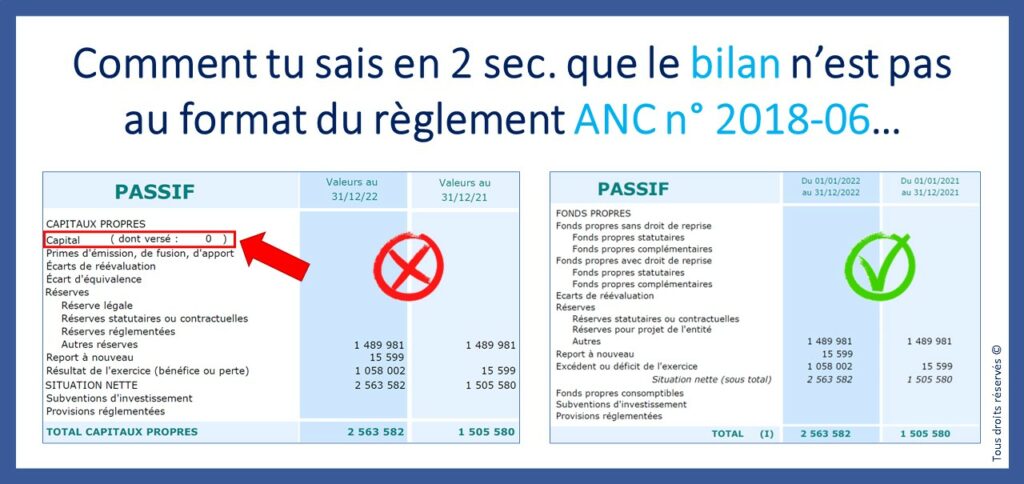

L’article 410-1 de ce règlement stipule que « Le bilan, le compte de résultat sont établis conformément aux modèles » figurant au sein du livre « IV : Modèles des comptes annuels ».

Ainsi, le chapitre I prescrit expressément un modèle pour le bilan.

Ce modèle de bilan à respecter s’appuie évidemment sur le modèle de bilan prévu par le système de base du plan comptable général (PCG ; règlement ANC n° 2014-03), en y intégrant les spécificités des personnes morales de droit privé à but non lucratif.

Au sein du bilan usuel type « PCG », des postes et des rubriques spécifiques sont donc présentés et adaptés.

Concrètement, le bilan des personnes morales de droit privé à but non lucratif intègre ces particularités :

– Donations temporaires d’usufruit ;

– Biens reçus par legs ou donations destinés à être cédés ;

– Créances reçues par legs ou donations ;

– Fonds propres ;

– Fonds dédiés et fonds reportés ;

– Dettes des legs ou donations.

En conséquence, les fonds propres du bilan ne comprennent pas les postes et rubriques que l’on retrouve dans le bilan d’une entreprise ou d’une société, tel que le « capital [social] » !

Et ce, même si l’association est « fiscalisée » aux impôts commerciaux (IS, TVA, CET) comme une entreprise !!

Conformément à l’article 131-1 du règlement ANC n° 2018-06, les fonds propres des personnes morales de droit privé à but non lucratif correspondent aux apports, affectations et excédents acquis à l’entité.

Ils regroupent les ressources mises à disposition de ces entités de façon définitive ou conditionnelle et certaines ressources ayant un caractère durable :

1/ Les ressources mises à disposition :

– Les fonds propres sans droit de reprise ;

– Les fonds propres avec droit de reprise ;

– Les écarts de réévaluation ;

– Les réserves ;

– Le report à nouveau ;

– L’excédent ou le déficit de l’exercice ;

2/ Les ressources à caractère durable sont des ressources stables permettant de financer les investissements nécessaires aux activités et d’alimenter la trésorerie :

– Les fonds propres consomptibles ;

– Les subventions d’investissements ;

– Les provisions réglementées.

Pour digresser et être complet sur le sujet des fonds propres, il est utile de rappeler que l’annexe des comptes annuels des associations, etc. doit contenir un tableau de variation des fonds propres (article 431-5 du règl. ANC n° 2018-06), dont le format est spécifique pour les entités qui font appel à la générosité du public (article 432-22).

#associations #fondations #fondsdedotaton #bilan #comptesannuels