2023-02-28 – Sponsoring vs Mécénat : cas d’une revue et contrepartie

Le mécénat se distingue du parrainage dans le cadre duquel l’entreprise qui parraine retire un bénéfice direct de l’organisme parrainé en contrepartie du soutien accordé.

A la différence du mécénat, les opérations de parrainage sont destinées à promouvoir l’image du parrain dans un but commercial. Elles se distinguent essentiellement du mécénat par la nature et le montant des contreparties. Dans le cadre d’une opération de parrainage, le versement de l’entreprise correspond à la rémunération de la prestation rendue par l’organisme.

Il est considéré que l’association du nom de l’entreprise versante aux opérations réalisées par l’organisme relève du mécénat si elle se limite à la mention du nom du donateur, quels que soient le support de la mention (logo, sigle etc.) et la forme du nom, à l’exception de tout message publicitaire.

Le bénéfice du dispositif en faveur du mécénat n’est remis en cause que s’il n’existe pas une disproportion marquée entre les sommes données et la valorisation de la « prestation » rendue par l’organisme.

En d’autres termes, le fait que l’organisme accorde des contreparties à l’entreprise qui effectue un versement à son profit ne remet pas en cause l’intention libérale caractérisant l’éligibilité du versement à la réduction d’impôt dès lors que ce versement est manifestement disproportionné par rapport aux contreparties accordées.

Les exemples suivants sont donnés à titre indicatif par l’administration fiscale.

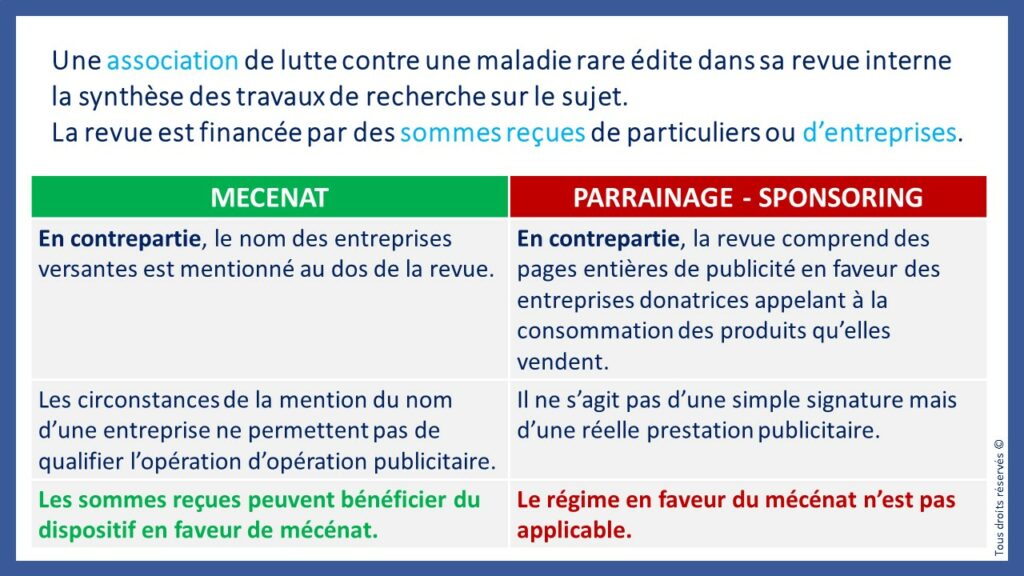

Exemple 3 : Une association de lutte contre une maladie rare édite dans sa revue interne la synthèse des travaux de recherche sur le sujet. La revue est financée par des sommes reçues de particuliers ou d’entreprises. En contrepartie, le nom des entreprises versantes est mentionné au dos de la revue.

Les circonstances de la mention du nom d’une entreprise ne permettent pas de qualifier l’opération d’opération publicitaire. Les sommes reçues peuvent bénéficier du dispositif en faveur de mécénat.

Exemple 4 : Une association de lutte contre une maladie rare édite dans sa revue interne la synthèse des travaux de recherche sur le sujet. La revue est financée par des sommes reçues de particuliers ou d’entreprises. En contrepartie, la revue comprend des pages entières de publicité en faveur des entreprises donatrices appelant à la consommation des produits qu’elles vendent.

Il ne s’agit pas d’une simple signature mais d’une réelle prestation publicitaire. Le régime en faveur du mécénat n’est pas applicable.

#associations #mecenat #dons #parlonscontrepartie