2022-04-19 – Dons éligibles à l’IR et année d’imputation déclaration n°2042

En ce moment, les appels aux dons se multiplient…

Même si la philanthropie ou le soutien politique ne sont pas guidés uniquement par la réduction d’impôt liée aux dons versés (enfin, il me semble…), il est utile de rappeler les règles en la matière pour l’impôt sur le revenu (IR).

1/ Année de versement et année d’imputation

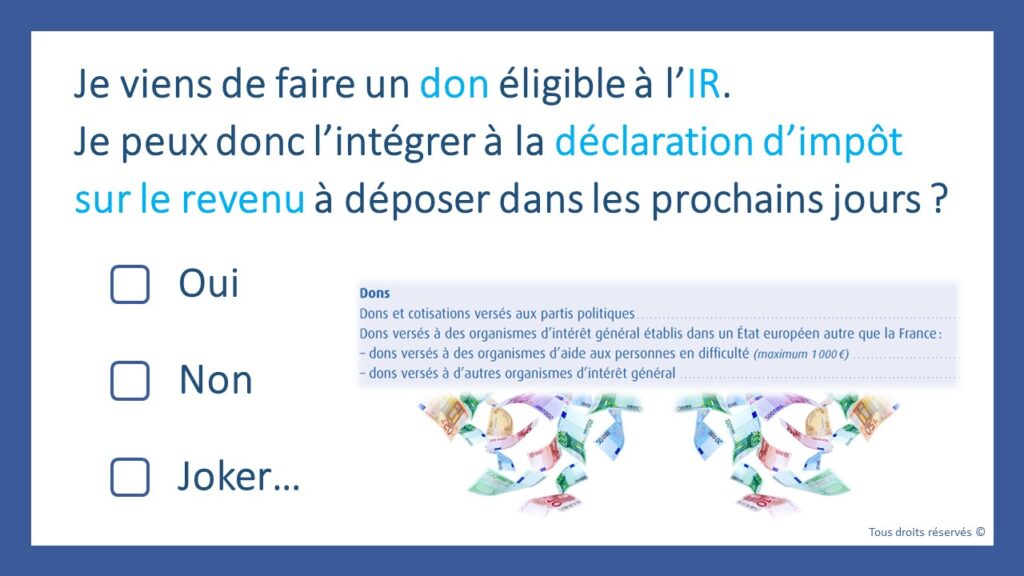

Chacun a reçu l’information de l’ouverture de la campagne de déclaration d’IR.

===>> Pour les dons, seules les sommes réglées en 2021 ouvrent droit à des réductions d’impôt pour l’IR au titre de l’année 2021.

En pratique, cela signifie que :

– Les dons effectués en 2021 sont à inscrire sur la déclaration de revenus 2021 à renseigner et/ou à valider fin mai-début juin 2022 ;

– Les dons effectués en mars, avril ou mai 2022 seront à indiquer sur la déclaration de revenus 2022 déposée dans un an.

Même si l’administration fiscale dispense de l’envoi de justificatifs avec la déclaration, il est important de conserver les reçus fiscaux, car ils peuvent être demandés ultérieurement.

2/ Bénéficiaires des dons et réduction d’IR

Ouvrent droit à réduction d’impôt les dons à des organismes d’intérêt général, notamment :

– Les œuvres ou organismes d’intérêt général présentant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la valorisation du patrimoine ou à la défense de l’environnement ;

– Les associations ou fondations reconnues d’utilité publique ;

– Les associations cultuelles ou de bienfaisance autorisées à recevoir des dons et legs.

Dans ces cas, la réduction d’impôt est égale à 66 % du total des versements dans la limite de 20 % du revenu imposable du foyer fiscal.

Ensuite, pour les dons à des associations situées en France qui assurent la fourniture gratuite de repas ou de soins médicaux ou qui favorisent le logement de personnes en difficulté, en France et à l’étranger (Restaurants du cœur, le Secours populaire, etc.), la réduction d’impôt est égale à 75 % des versements retenus dans la limite de 1.000 € (surplus éligible à la réduction d’impôt de 66 %).

Il en est de même pour les sommes versées à des organismes luttant contre les violences domestiques.

NB : une spécificité existe pour les dons versés à des associations cultuelles entre 2 juin 2021 et le 31 décembre 2021.

Enfin, les dons consentis par une personne pour le financement de la campagne électorale d’un ou plusieurs candidats ne peuvent pas excéder 4.600 € pour les mêmes élections (ensemble des scrutins d’un même type). Ces versements ouvrent droit à une réduction d’impôt au taux de 66 %.

Le montant annuel des dons consentis et des cotisations versées par chaque personne à un ou plusieurs partis ne peut pas excéder 7.500 €. Ce plafond est individuel et non par foyer.

Par ailleurs, le montant total de ces dons et cotisations est plafonné à 15.000 € par an et par foyer fiscal.

NB : la fraction des versements qui excède 15.000 € n’est pas reportable sur les années suivantes.