2022-02-22 – Seuil de 153.000 euros, dons, AGP et réductions d’impôt

Un seuil, deux textes, plusieurs possibilités…

D’une part, une association peut recevoir des dons, du mécénat, des legs, des donations, sous conditions. Cette collecte de ressources peut avoir lieu via l’appel à la générosité du public (AGP).

D’autre part, une association peut sous conditions émettre des reçus fiscaux pour les dons, etc. qu’elle reçoit, et faire bénéficier les donateurs ou mécènes d’une réduction d’impôt.

Dans les deux cas, il y a un seuil déclenchant des obligations : 153.000 €.

Les règles peuvent s’enchevêtrer et il faut être au clair sur les situations rencontrées car les obligations sont différentes et les conséquences et sanctions aussi.

1/ AGP et 153.000 €

Les organismes qui, afin de soutenir une cause scientifique, sociale, familiale, humanitaire, philanthropique, éducative, sportive, culturelle ou concourant à la défense de l’environnement, souhaitent faire appel à la générosité du public sont tenus d’en faire la DECLARATION auprès du représentant de l’Etat dans le département :

1° Préalablement à l’appel, lorsque le montant des ressources collectées par ce biais au cours de l’un des deux exercices précédents excède 153.000 € ;

2° A défaut, pendant l’exercice en cours dès que le montant des ressources collectées dépasse ce seuil.

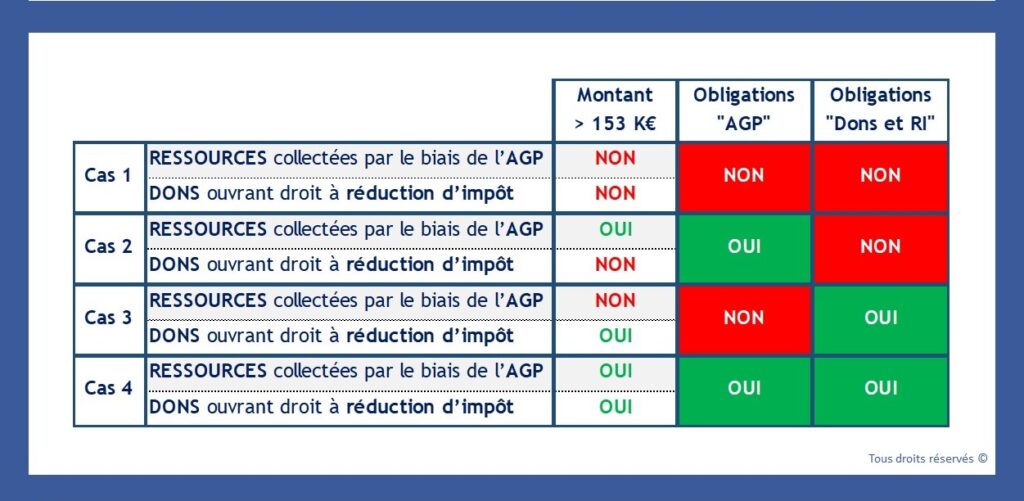

==> Seules les ressources collectées via l’AGP entrent dans ledit seuil.

Cette déclaration précise les objectifs poursuivis par l’appel à la générosité du public.

NB : les organismes effectuant plusieurs appels au cours de la même année civile peuvent procéder à une déclaration annuelle.

Ils doivent également établir un compte d’emploi annuel des ressources collectées auprès du public (CER), qui précise notamment l’affectation des ressources collectées par type de dépenses, ainsi qu’un compte de résultat par origine et destination (CROD), des notes annexes explicatives et un tableau spécifique de variation des fonds propres.

Textes : loi n° 91-772 du 7 août 1991, décret n° 2019-504 du 22 mai 2019, arrêté du 22 mai 2019 et règlement ANC n° 2018-06 du 5 décembre 2018.

2/ Dons, réductions d’impôt et 153.000 €

Lorsque le montant annuel des dons reçus excède 153.000 €, les associations et les fondations sont soumises aux obligations relatives à l’établissement de comptes annuels, à la certification de ces

comptes donc à la nomination d’un CAC et à la publication des comptes.

Pour la détermination du montant global de 153.000 euros de dons reçus ouvrant droit à avantage fiscal, peu importe que le reçu fiscal ait été émis ou non, ce qui compte « c’est que le don ouvre droit par nature à une réduction d’impôt ».

==> Le seuil n’est pas directement lié à l’AGP et doit s’apprécier en incluant les dons de personnes physiques ou morales ouvrant droit, au bénéfice des donateurs, à un avantage fiscal, que ceux-ci aient été collectées ou non via l’AGP.

Textes : article 4.1 de la loi n° 87-571 du 23 juillet 1987, article L. 612-4 du code de commerce et décret n° 2007-644 du 30 avril 2007.