2021-12-07 – Saisonnalité des dons – Pic en décembre !

Pour les associations, la SAISONNALITE des dons est une réalité !

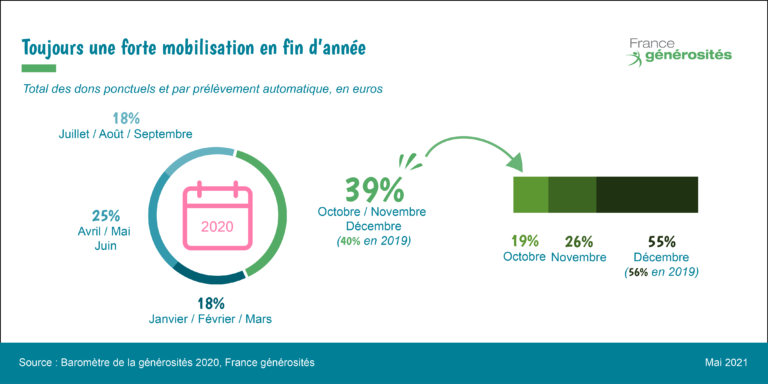

Comme le constatait encore France Générosités dans son baromètre publié en mai 2021, le dernier trimestre a représenté 39 % des dons collectés en 2020, contre 40 % en 2019.

Le mois de décembre a concentré à lui seul 55 % des dons réalisés sur le dernier trimestre (contre 56 % en 2019).

Il s’agit du « pic » de l’année.

Les sollicitations de novembre et décembre, et lors des fêtes de Noël sont en effet très nombreuses, avec des appels d’ampleur nationale (Restos du cœur, Téléthon, HI, etc.) qui retentissent sur toutes les associations.

En cette fin d’année et spécialement en ce mois de décembre qui commence, les associations « comptent » sur les dons de chacun d’entre nous. C’est crucial pour leurs projets, leurs actions.

NB : pour consulter le baromètre complet de France Générosités : https://lnkd.in/e5nmt9wE

Pour mémoire, les réductions d’impôt afférentes aux dons sont les suivantes en 2021.

1/ Pour les dons à des organismes d’intérêt général ou reconnu d’utilité publique, ceux-ci ouvrent droit à une réduction d’impôt sur le revenu égale à 66 % du montant versé dans la limite de 20 % du revenu imposable.

Par exemple, un don de 50 € ouvre droit à une réduction d’impôt de 33 €, un don de 100 € à une réduction de 66 €, etc.

2/ Pour les dons à des organismes d’aide aux personnes en difficulté ou aux victimes de violences domestiques, la réduction d’impôt est de 75 % pour un don d’un montant inférieur ou égal à 1.000 €.

La fraction au-delà de 1.000 € ouvre droit à une réduction d’impôt de 66 % du montant donné.

Cette réduction d’impôt ne peut être supérieure à 20 % du revenu imposable.

A noter que cette réduction d’impôt de 75 % pour un don d’un montant inférieur ou égal à 1.000 € a été appliquée, à titre exceptionnel en 2020 et 2021, et le projet de loi de finances pour 2022 prévoit de prolonger ce dispositif exceptionnel jusqu’au 31 décembre 2023.

En pratique, ces différents versements au titre de dons seront à porter sur la déclaration annuelle de revenus.

Les dons réalisés en « année N » devront être déclarés avec les revenus au printemps de « l’année N+1 ». Par exemple, au printemps 2022, sont déclarés les dons réalisés en 2021.

Pour la réduction d’impôt en tant que telle, depuis l’entrée en vigueur du prélèvement à la source de l’IR, le mécanisme est le suivant :

– Chaque année, le versement d’un acompte de la réduction d’impôt est effectué mi-janvier. Cet acompte représente 60 % de la réduction d’impôt dont le contribuable a bénéficié l’année précédente ;

– Le solde de la réduction d’impôt étant versé à l’été par virement bancaire suite à la déclaration de revenus au printemps sur laquelle est déclaré le montant des dons réellement effectués au profit d’associations au titre de l’année concernée.

Bref, en cette fin d’année, « à vot’ bon cœur » !! 😊