2020-07-25 – (Très) Grands Mécènes : quelle motivation ?

En amont de l’adoption de la réduction de 60% à 40% de l’avantage fiscal pour les entreprises dont les dépenses de mécénat dépassent 2 M€ par an, inscrite in fine dans la loi n° 2019-1479 de finances 2020, M. le secrétaire d’État auprès du ministre de l’éducation nationale et de la jeunesse avait été alerté sur les conséquences de la réforme du mécénat d’entreprises sur les dons.

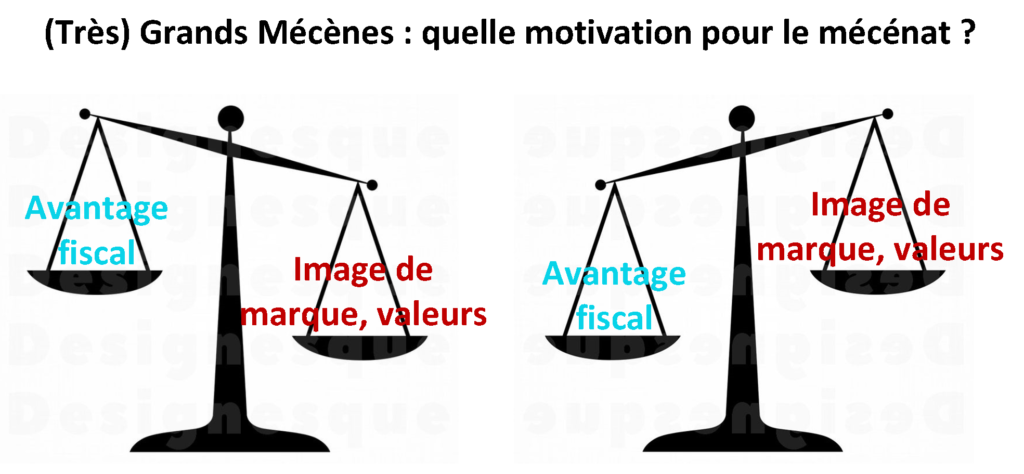

Dans la réponse publiée mi-juillet dernier, il est indiqué d’une part que cette disposition ne concerne que 78 grandes entreprises.

Et d’autre part que « pour ces entreprises, le mécénat dépasse très largement la seule logique fiscale. Il engage des collaborateurs dans du mécénat de compétences, il contribue à une certaine image de marque véhiculant des valeurs communes à l’entreprise, et il se construit sur les projets soutenus comme en matière de santé et de recherche médicale. Le mécénat donne davantage de sens au travail des salariés. La logique fiscale n’est pas nécessairement première. »

Par ailleurs, il y est mentionné que « ces entreprises sont les mêmes que celles qui bénéficient le plus massivement de la baisse de l’impôt sur les sociétés et la grande majorité d’entre elles, si ce n’est toutes, resteront globalement gagnantes du point de vue fiscal. »

Rép. min. QE n° 24067, JO 14/07/2020