19-05-01 – Pensez à bien reporter les dons 2018 sur la déclaration d’IR, même si c’est une « année blanche » !!

Bien que le prélèvement à la source soit entré en vigueur depuis le 1er janvier 2019, les règles de calcul de l’impôt sur le revenu restent identiques et une déclaration de revenus 2018 est à transmettre ces jours-ci, comme les années antérieures.

La mise en place d’un « CIMR » (crédit d’impôt pour la modernisation du recouvrement) a pour finalité de compenser l’impôt sur le revenu normalement dû sur les revenus de l’année 2018 (sauf revenus exceptionnels). Dans ce cas précis, il s’agit d’une « année blanche ».

En pratique, l’impôt sur le revenu dû au titre de 2018 est déterminé selon les revenus déclarés et après prise en considération notamment des réductions et crédits d’impôt.

En conséquence, les dons effectués en 2018 permettent d’obtenir une réduction d’impôt en 2019, même s’il s’agit d’une « année blanche ». Ceux-ci sont à porter sur la déclaration de revenus de 2018 à transmettre ces jours-ci :

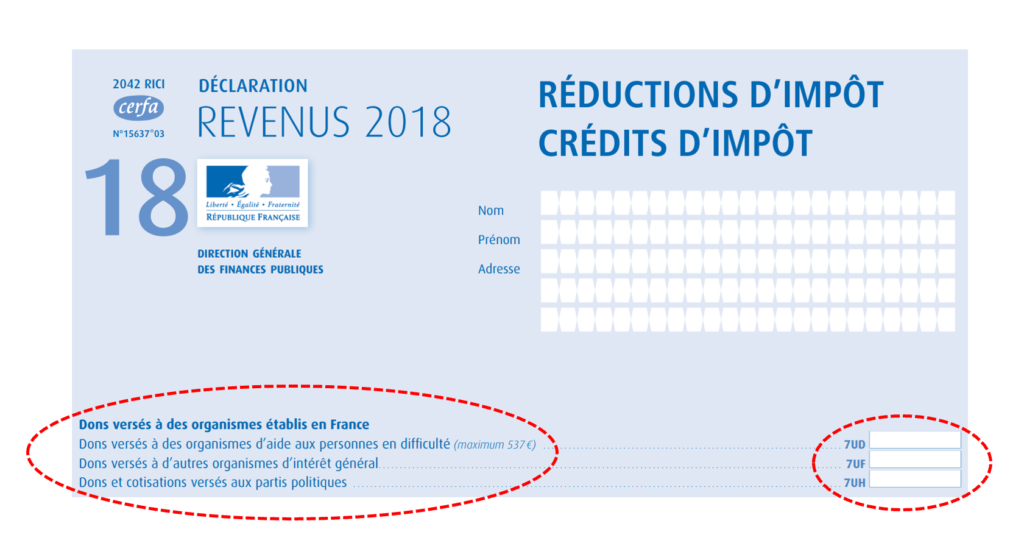

- Case 7UD : dons versés à des organismes d’aide aux personnes en difficulté ;

- Case 7UF : dons versés à d’autres organismes d’intérêt général ;

- Case 7UH : dons ou cotisations versés aux partis politiques ;

- Cases 7XS à 7XY : report de l’excédent de dons des années antérieures.

Si le contribuable ne déclare pas de revenus exceptionnels, le montant de la réduction d’impôt relative aux dons effectués en 2018 sera restitué.

Si le contribuable déclare de revenus exceptionnels en 2018, la réduction d’impôt relative aux dons effectués en 2018 sera imputée sur l’impôt sur le revenu dû et, en cas de solde résiduel, celui-ci sera restitué.

En pratique, avec un exemple…

En mai 2019, un contribuable célibataire déclare des revenus (salaires, non exceptionnels) pour 50.000 euros (case 1AJ) et un don de 400 euros à une association humanitaire au titre de l’année 2018 (case UF).

L’impôt sur le revenu calculé pour lesdits revenus s’élève à 7.793 euros et un CIMR équivalent est généré.

La réduction d’impôt pour le don est de 264 euros (400 * 66%).

Le solde d’impôt sur le revenu 2018 se révèle négatif : 7.793 (IR) – 7.793 (CIMR) – 264 (RI) = -264 euros.

Cette somme sera restituée au contribuable, après pris en compte de l’éventuel acompte reçu mi-janvier pour la réduction d’impôt au titre des dons.

Pour mémoire, en janvier 2019, sans démarche nécessaire de la part du contribuable, lui a été versé un acompte équivalent à 60 % de la réduction d’impôt dont il a bénéficié en 2018 au titre des dons effectués en 2017.

Cette avance a été versée sur son compte bancaire et était identifiable sur le relevé bancaire grâce au libellé suivant : « CREDIMPOT ALASOURCE ».

NB : la réduction d’impôt sur le revenu à laquelle peut prétendre le contribuable personne physique qui procède à un don à une association éligible, est égale à :

- 66 % du montant des sommes versées retenues dans la limite de 20 % du revenu imposable (l’excédent est reportable) ;

- 75 % du montant des sommes versées, dans une limite de 536 euros en 2018 (530 euros en 2017), au profit d’organismes sans but lucratif qui procède à la fourniture gratuite de repas à des personnes en difficulté, qui contribuent à favoriser leur logement ou qui procèdent, à titre principal, à la fourniture gratuite de soins à des personnes en difficulté.